![]()

MENU

MENU

1.買換え・交換とは

範 囲

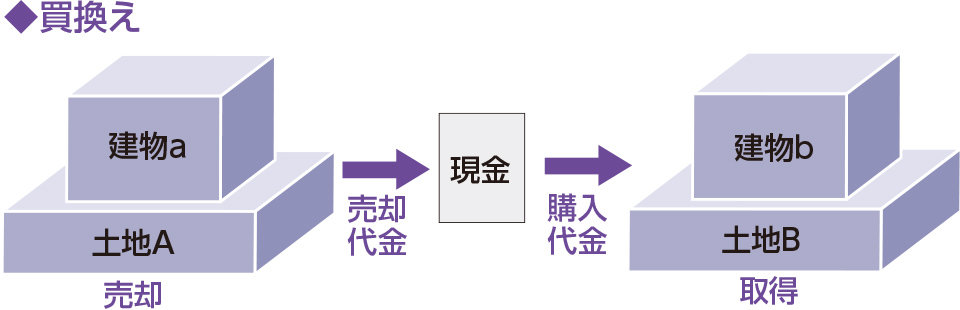

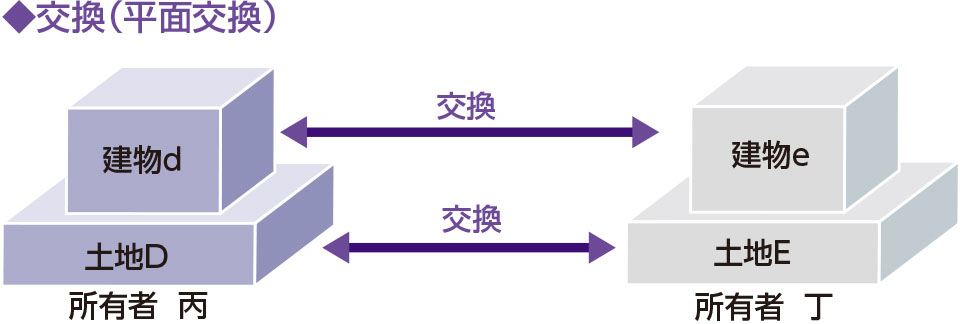

土地・建物等の譲渡による譲渡所得の課税対象となる取引には、一般的な土地・建物等の売却のほかに、買換えや交換といった取引も含まれます。

![]()

MENU

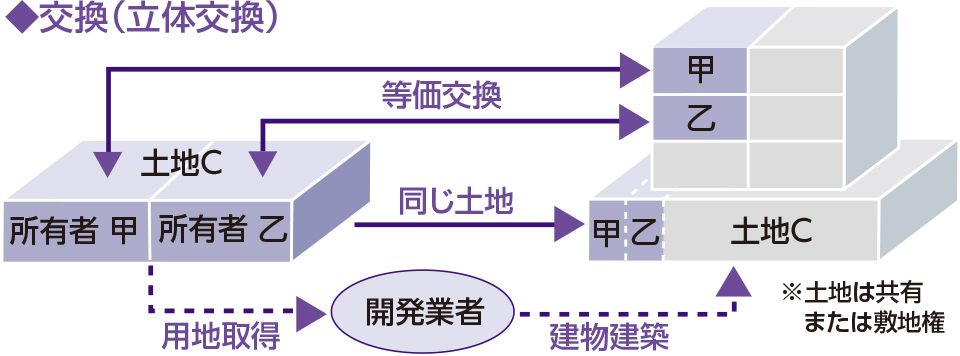

土地・建物等の譲渡による譲渡所得の課税対象となる取引には、一般的な土地・建物等の売却のほかに、買換えや交換といった取引も含まれます。