![]()

MENU

MENU

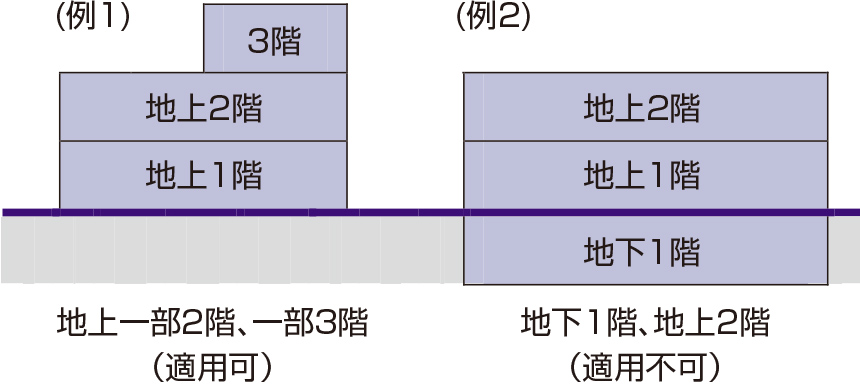

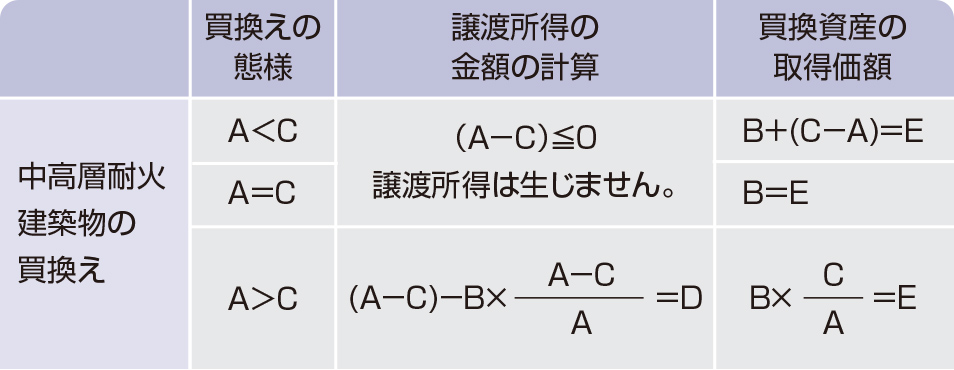

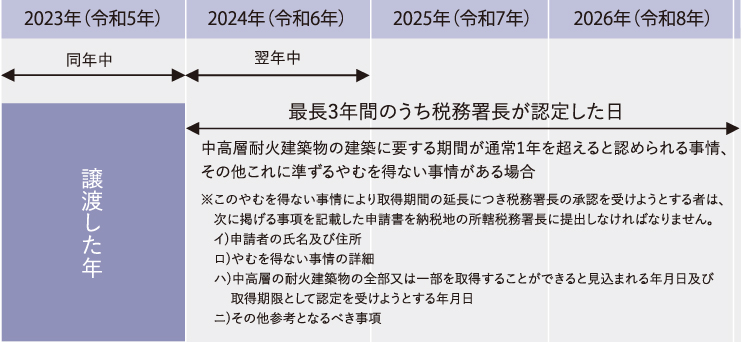

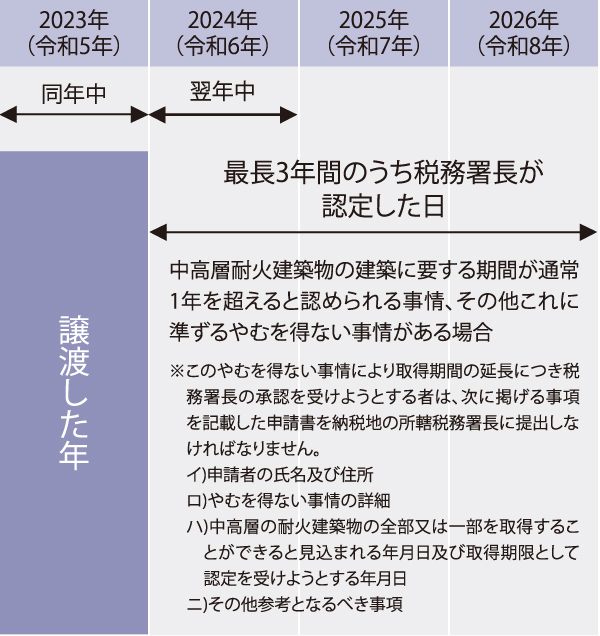

3.中高層耐火建築物等の建設のための買換えの場合の課税の特例(いわゆる立体買換)

適用要件

- 土地等又は建物等で一定のものを譲渡すること

- 譲渡した年の12月31日までに一定の資産を取得すること(原則)

- 買換取得資産を取得の日から1年以内に事業の用又は居住の用に供すること又は供する見込みであること

〈留意点〉

- 譲渡資産には、棚卸資産等は含まれない

- 譲渡資産は、事業の用又は居住の用に供されていたかどうかを問わない

- 事業の用には事業と称するには至らない不動産の貸付けが含まれる

- 事業の用には生計一の親族の事業の用も含まれる

- 居住の用には親族の居住の用も含まれる