![]()

MENU

MENU

4.法人と個人の税金上の相違

法人設立のメリット

1税率が比例税率で累進税率の所得税より低い

個人の所得に対して課される税率と、法人の所得に対して課される税率とを比較します。一般的に、所得が低い段階では個人として事業を行った方が税額が少なくなり、所得が高い段階では法人として事業を行った方が税額が少なくなるといえます。

個人※1・3・5 |

所得金額 |

法人※2・3・4 (表面税率) |

| 15.6% | 100万円 |

29.4% |

| 15.4% | 200万円 |

25.9% |

| 17.2% | 300万円 |

24.7% |

| 21.0% | 400万円 |

24.1% |

| 23.8% | 500万円 |

24.3% |

| 25.8% | 600万円 |

24.4% |

| 27.2% | 700万円 |

24.5% |

| 28.6% | 800万円 |

24.5% |

| 29.7% | 900万円 |

25.9% |

| 31.6% | 1,000万円 |

27.0% |

| 個人※1・3・5 (表面税率) |

所得金額 |

法人※2・3・4 (表面税率) |

| 33.1% | 1,100万円 |

27.9% |

| 34.4% | 1,200万円 |

28.6% |

| 35.5% | 1,300万円 |

29.2% |

| 36.4% | 1,400万円 |

29.8% |

| 37.3% | 1,500万円 |

30.2% |

| 38.0% | 1,600万円 |

30.7% |

| 38.6% | 1,700万円 |

31.0% |

| 39.2% | 1,800万円 |

31.3% |

| 40.0% | 1,900万円 |

31.6% |

| 40.8% | 2,000万円 |

31.9% |

※1 所得税・住民税・事業税(不動産貸付業と仮定)の表面税率。所得控除は考慮しておりません。

※2 法人税・住民税・事業税の表面税率。

※3 表面税率は地域により異なります。

※4 2022年(令和4年)4月1日以後に開始する各事業年度で資本金等が1千万円以下の法人かつ従業者数が50人以下で東京都の税率を前提としております。

※5 復興特別所得税・復興特別住民税を含みます。

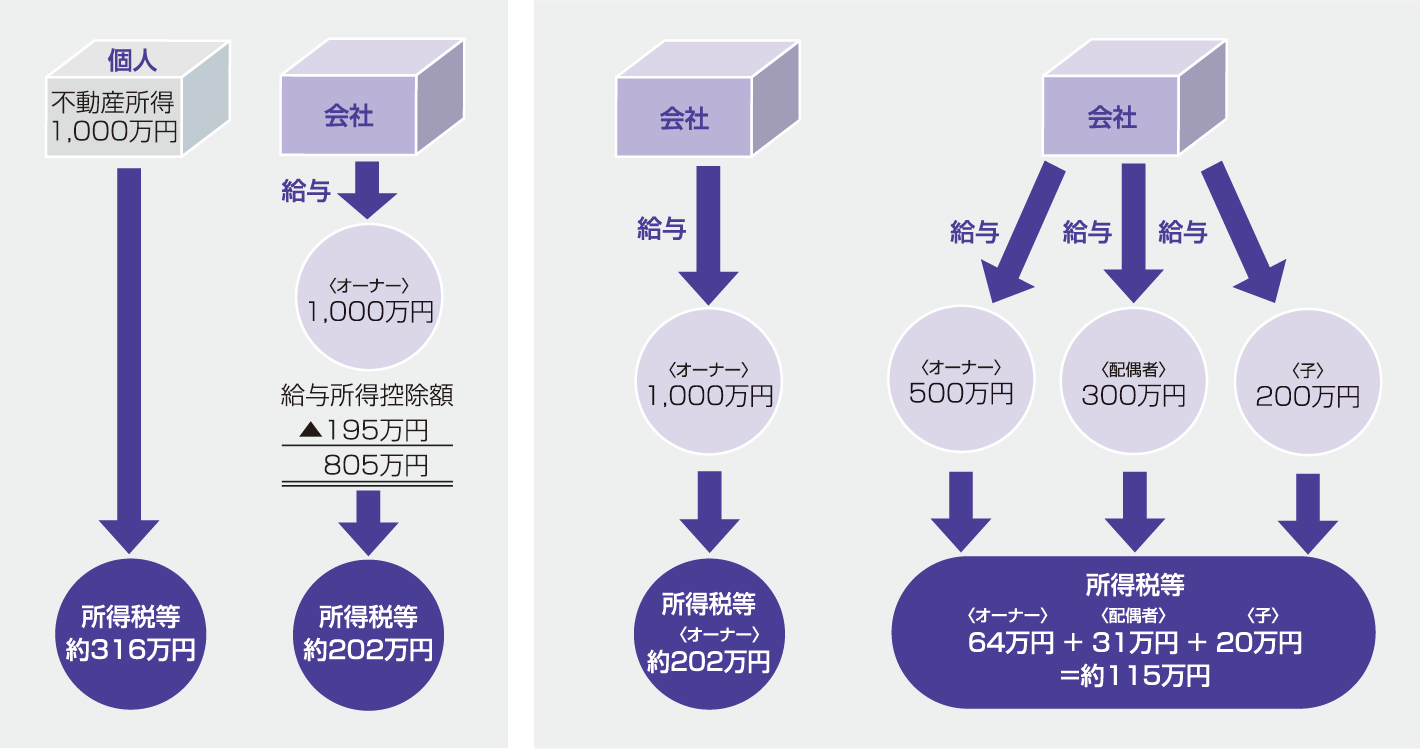

2所得を分散することができる

個人事業ではオーナー1人に所得が集中し、専従者給与として家族などに分散できる金額にも限度があります。会社ではオーナー本人にも給与を支払えるため、給与所得控除分の所得税が軽減されます。また、税率の低い家族に所得を分散することで、全体としての所得税も軽減されます。

ただし、給与等の収入金額が850万円以上の場合には、給与所得控除額の上限は195万円となります。

※所得控除は考慮していません。