![]()

MENU

MENU

VII

ケーススタディ

12.家族信託の活用事例

< 事例 2 > 相続後の財産の移転先を決められる家族信託

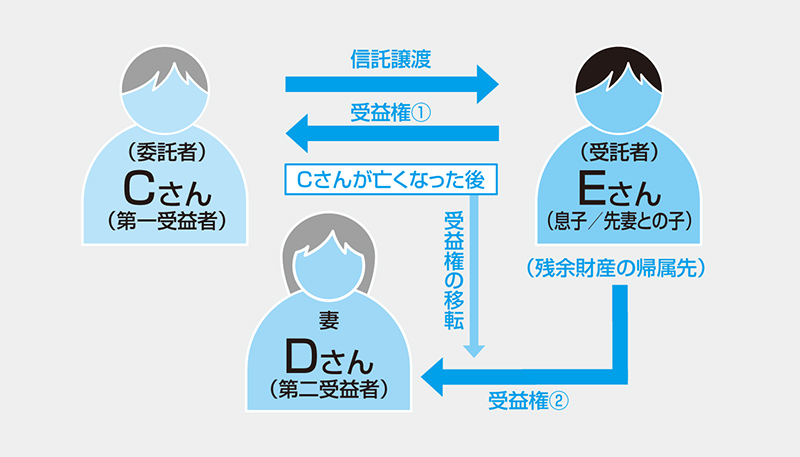

CさんはDさんと再婚し、先祖代々受け継いできた自宅で生活しています。CさんとDさんの間には子供がいませんが、Cさんと死別した先妻との間にはEさん(成人)という子供がいます。Cさんは自分が亡くなった後もDさんに自宅を利用させたいと考えていますが、Dさんが亡くなった場合には、自宅を自分の子供であるEさんに引き継がせたいと考えています。

Cさんは、自宅をDさんに相続させてしまうと、Dさんが亡くなったときに、自宅がDさんの親族に相続され、自分の子供であるEさんに引き継ぐことができなくなることを心配しています。

信託契約締結によるメリット

委託者をCさん、受託者をCさんの子供であるEさん、信託財産を自宅として、CさんとEさんとの間で信託契約を締結します。受益者については、Cさんが生きているうちはCさんを受益者とし、Cさんが亡くなったらDさんを受益者とします。Dさんが亡くなったら信託が終了し、信託終了後の残余財産(自宅)の帰属先をEさんにしておけば、Dさんは、Cさんが亡くなった後も引き続き自宅に住み続けることができ、Dさんが亡くなった後はEさんが自宅を引き継ぐことができます。

このように、信託制度を利用すれば自分が亡くなった場合に自分の財産を相続する者を指定するだけでなく、次の相続(自分の相続で財産を相続した者が亡くなったとき)まで指定することもできます。

解 説

この事例に関する税金について説明をいたします。

◆登録免許税

CさんがEさんに信託により所有権を移転するときは、事例1と同様です。

Cさんが亡くなり、受益者がCさんからDさんに変更すると「受益者変更登記」が必要となり、不動産1筆につき1,000円が課税されます。

また、Dさんが亡くなった場合には信託が終了し、自宅はEさんに帰属することになりますが、その場合には「所有権移転及び信託登記抹消」の登記が必要となり、所有権移転登記の登記分として、当該不動産の固定資産税評価額の1,000分の20、信託抹消登記の登記分として、不動産1筆につき1,000円が課税されます。

仮に、信託を利用せずに、CさんからDさんに自宅を相続させ、DさんがEさんに自宅を遺贈した場合には、CさんからDさんへの相続による「所有権移転」の登記及びDさんからEさんへの遺贈による「所有権移転」の登記が必要となり、相続による「所有権移転」登記の登記分として、当該不動産の固定資産税評価額の1,000分の4が課税され、遺贈による「所有権移転」の登記分として、当該不動産の固定資産税評価額の1,000分の20が課税されます。

◆不動産取得税

Cさんの信託については事例1と同様で、CさんからDさんに受益権が移転しても課税されません。ただしDさんが亡くなり信託が解除され自宅をEさんが取得すると実物不動産の所有権移転に対して課税されます。

◆譲渡所得税

Cさんの信託については事例1と同様。その後も実物不動産の譲渡自体は生じないため課税されません。

◆固定資産税

受託者Eさんに対して課税されますが、信託財産の管理のための費用として受益者に請求することによって実質的には受益者が負担することになります。

◆贈与税・相続税

Cさんの相続によってDさんが受益者となった場合は、実質的な財産権の移動が起こりますので、遺贈により受益権を取得したとみなして相続税が課税されます。この場合、小規模宅地等の減額特例の適用は可能です。さらにDさんが亡くなり信託契約が終了する時点では、経済価値が受益者であるDさんから残余財産の帰属権利者である子供Eさんに移動するため、相続税が課税されます。なお、保有資産が信託財産になっても相続税評価額に変更はありません。相続税評価においては、所有権から信託受益権にその評価対象が変わることになりますが、その受益権の評価額は、信託された財産(所有権)の評価額と同額になります。