非居住者が不動産を売った場合・貸した場合

日本の税金は国籍を問わず日本に居住している方(居住者といいます)が対象です。この場合課税される所得は日本国内の所得だけでなく全世界の所得が対象となります。一方、日本に居住していない方(非居住者といいます)は日本国内で生じた所得がある場合にだけ課税されます。たとえば外国に住んでいながら日本の不動産を売却したり、日本国内に所有する不動産を賃貸した所得があったりする場合がこれにあたります。また非居住者の不動産売却や不動産賃貸については、非居住者の申告漏れを防ぐ意味から、その代金や賃料を支払うものが一定割合の金額を徴収して税務署に前納する源泉徴収制度があります。

非居住者が売主の場合、買主の源泉徴収義務

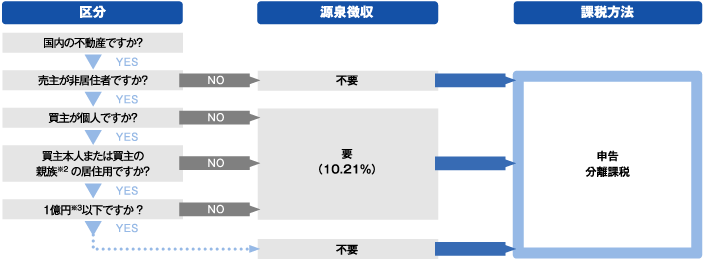

非居住者が不動産を売却した場合には、一定の条件に該当する場合、その不動産の購入者は売買代金の支払いの際※1、支払金額の10.21%相当額を源泉徴収して税務署に支払う義務があります。つまり、非居住者に支払われる金額は、支払金額の89.79%相当額で、残りの源泉徴収した10.21%相当額については、不動産の購入者が対価の支払いをした翌月10日までに税務署に納付することになります。売却した非居住者は、確定申告をすることにより源泉徴収された金額が精算されることになります。

なお、不動産の売買金額が1億円以下で、かつ、購入した個人が自己またはその親族の居住の用に供するためのものである場合には、源泉徴収の必要はありません。

[不動産売買時の源泉徴収義務の判定]

※1 手付金や中間金であっても、それが不動産の譲渡対価に充てられるものである場合は、それぞれの支払時に源泉徴収する必要があります。

※2 親族とは、配偶者、6親等内の血族及び3親等内の姻族をいいます。

※3 売却代金が1億円を超えるかどうかの判定は、共有者ごとの持分に応じて行います。(売買代金が1億円以下でも固定資産税等の精算金を含めると1億円を超える場合に注意してください。)

Q71どんな人を非居住者というのですか?

- A

- 「居住者」とは、国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人をいい、「居住者」以外の個人が「非居住者」に該当します。例えば、海外の支店などに 1 年以上の予定で勤務する人、海外で1年以上生活すると見込まれる人は非居住者に該当します。非居住者に該当する場合には、国内源泉所得(所得の源泉が日本国内であるもの)についてのみ、日本で課税されることになります。

(注)総合的な判断を要するケースがあるため、海外にお住まいの方は事前に税務署又は税理士にご確認下さい。

Q72住所と居所の違いは?

- A

- 「住所」とは、「各人の生活の本拠」をいい、国内に「生活の本拠」があるかどうかは、客観的事実によって判断することになっています。また、「居所」とは、「その人の生活の本拠という程度には至らないが、その人が現実に居住している場所」とされています。

Q73複数の滞在地がある人の扱いは?

- A

- ある人の滞在地が2か国以上にわたる場合に、その住所がどこにあるかを判定するためには、例えば、住居、職業、資産の所在、親族の居住状況、国籍等の客観的事実によって判断することになります。

Q74年の中途で出国する場合、確定申告はどうすればいいのですか?

- A

- 確定申告をしなければならない人が年の中途で出国する場合には、納税管理人を定めて、その旨を税務署に届け出ることになっております。納税管理人を定めた場合にはその年分の確定申告期限は翌年3月15日になりますが、納税管理人を定めないで出国する場合には出国の時までに確定申告をしなければなりません。納税管理人は、納税者本人にかわって確定申告書の提出、税金の納付などの事務手続きをする管理人です。通常両親や親戚、友人などに依頼します。

Q75年の中途で出国する場合、住民税はどうなりますか?

- A

- 住民税は、その年の1月1日に日本国内に住所がある人に、前年中の所得に基づいて課税されるものです。例えば、2020年(令和2年)9月に出国する場合には、2021年(令和3年)1月1日に日本国内に住所がありませんので、2021年(令和3年)度の住民税は2020年(令和2年)中に所得があったとしても課税されないことになります。

Q76非居住者が日本国内のマンションを居住者へ売却しました。

買主は自己の居住用として使用しますが、売却代金が1億円を超えています。

買主に源泉徴収義務が生じますが、買主と売主は具体的にどのような手続きを取るのでしょうか?

- A

- 買主と売主の手続きは以下のようになります。

-

1買主(居住者)の手続き

- ①売買代金(手付金、残代金、固定資産税等の精算金)の支払いの都度、売買代金の10.21%相当額を源泉徴収します。売主に支払う金額は10.21%相当額を控除した89.79%相当額となります。

- ②源泉所得税の納付書(非居住者・外国法人の所得についての所得税徴収高計算書)※に必要事項を記載して、売買代金の支払日の月の翌月10日までに税務署に源泉徴収税額を納付します。

※源泉所得税の「納付書」「支払調書」は売主が確定申告をする際に必要な書類となるので、これらの書類のコピーを売主に交付をする必要があります。

-

2売主(非居住者)の手続き

- ①売買代金から源泉徴収税額10.21%が控除された89.79%相当額が入金されます。確定申告の際に源泉徴収された金額を証する書類の提出が求められますので、買主から受け取った 1②の源泉所得税の「納付書」または「支払調書」のコピーを保管しておきましょう。

- ②売却年の翌年の2月16日から3月15日までの間に確定申告書を税務署に提出します。なお、要件を満たしていれば居住者と同様に、居住用の3,000万円特別控除等の適用を受けることができます。確定申告で税額を計算した結果、源泉徴収税額>税額となる場合にはその差額につき還付が受けられ、源泉徴収税額<税額となる場合にはその差額を納付することになります。

賃借人の源泉徴収義務

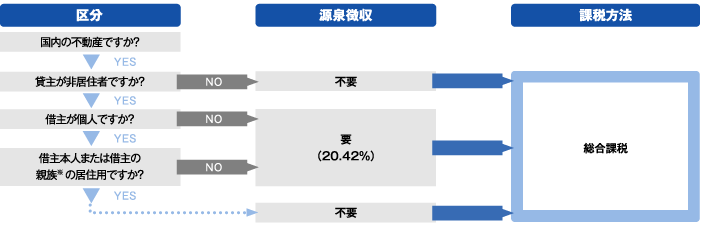

非居住者が不動産を賃貸した場合には、一定の条件に該当する場合、その不動産の賃借人は家賃の支払いの際、支払金額の20.42%相当額を源泉徴収して税務署に支払う義務があります。つまり、非居住者に支払われる金額は、支払金額の79.58%相当額で、残りの源泉徴収した20.42%相当額については、不動産の賃借人が家賃の支払いをした翌月10日までに税務署に納付することになります。

賃貸した非居住者は、確定申告をすることにより源泉徴収された金額が精算されることになります。

なお、不動産を賃借した個人が自己またはその親族の居住の用に供するためのものである場合には、源泉徴収の必要はありません。

[不動産賃貸時の源泉徴収義務の判定]

※ 親族とは、配偶者、6親等内の血族及び3親等内の姻族をいいます。