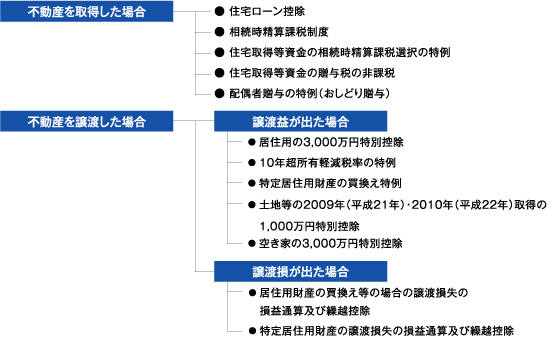

マイホームの取得・譲渡後に行う特例の申告

マイホームの取得・譲渡における様々な特例を受けるためには、ご自分で申告を行わなければなりません。

なかでも「確定申告」「贈与税の申告」はマイホームの取得、譲渡があった年の翌年に行う手続きですので、忘れずにチェックしておきましょう。

確定申告・贈与税の申告が必要な特例

下記の特例を利用する場合、税金がかからない場合であっても申告が必要です。

申告の時期・方法等

| 所得税の確定申告 | 贈与税の申告 | |

| 申告時期 | 不動産の取得・譲渡があった翌年2月16日〜3月15日 | 贈与のあった翌年2月1日〜3月15日 |

| 申告先 | 住所地を管轄する税務署 | |

| 申告方法 |

|

|

| 申告書式の入手 | 最寄の税務署もしくは国税庁ホームページ

※国税庁ホームページには「確定申告書等作成コーナー」が設けられており、画面の案内に従い金額等を入力することにより申告書が作成できます。作成した申告書はカラープリンタで印刷して税務署に提出するか、電子申告(e-Tax)による申告の際には作成したデータを利用し直接申告することができます。 |

|

※特例の申告の際に必要となる書類についてはこちらでご確認ください。

納税・還付方法

納税

| 所得税 | 原則 | 2月16日から3月15日までに、所轄税務署または銀行等で納付します。 |

| 振替納税 | 申告書を提出期限までに提出し、申告書の提出時に振替納税の手続きをすると4月20日前後に指定の銀行口座から自動引き落としされます。 | |

| 延納 | 納付期限までに納税額の2分の1以上を納付し、延納の届出(申告書の下欄に記載する)を提出したときは、5月31日までにその残額の納付を延納することができます。ただし利子税が加算されます。 | |

| 住民税 | 普通徴収 | 5月以降に市役所等から納税通知書が送付されてきますので、6月・8月・10月および翌年の1月の4回、または、1回で納付します。 |

| 特別徴収 | 給与所得者の場合、給与支払者が毎月の給与から天引きして納付します。 |

※譲渡所得の場合は、住民税が多額になるケースが多いため通常は普通徴収を選択します。

※普通徴収・特別徴収は所得税の確定申告「住民税・事業税に関する事項」で選択します。

還付

申告書で振込口座を指定し還付を受けます。通常、4月上旬〜5月上旬頃に指定口座に還付金が振り込まれます。

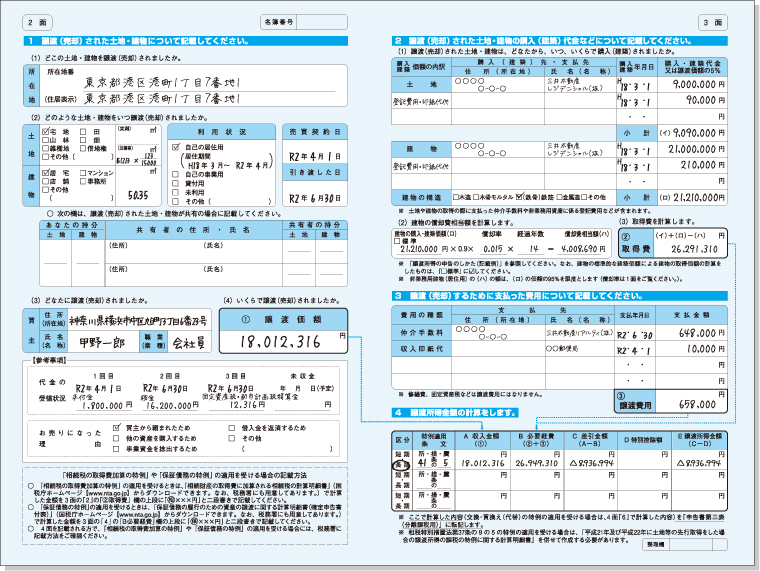

譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

不動産の譲渡があった場合税務署は「譲渡所得の内訳書」に記入された内容から、譲渡所得の計算が正確に行われているかチェックします。

なお、この書類は、確定申告書に添付して提出することになります。

※内訳書の書式は変更になる場合があります。

Q77電子申告・納税システム(e-Tax)を利用するには?

【監修】▸ 東京シティ税理士事務所