譲渡所得の計算方法

課税方法・所有期間・税率など

不動産を売却したことによって生じた所得を譲渡所得といいます。譲渡所得に対しては、他の所得と分離して所得税と住民税が課税されます。なお、譲渡所得がマイナスの場合には課税されることはありません。

譲渡所得の計算

譲渡所得 = 譲渡収入金額※1−(取得費※2 + 譲渡費用※3)

※1:土地・建物の譲渡代金、固定資産税・都市計画税の精算金(参照)

※2:取得費 次の①、②の内大きい金額を使います

- ①実額法:土地建物の購入代金と取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額

- ②概算法:譲渡収入金額×5%

※3:譲渡費用 売るために直接かかった費用をいいます(参照)

課税譲渡所得 = 譲渡所得 −(特別控除※4)

※4:居住用の3,000万円特別控除の特例等

税額計算

税額 = 課税譲渡所得 × 税率(所得税・住民税)

譲渡益に対する税率は他の所得と分離して、分離課税の税率となり、対象となる不動産の用途や所有期間により税率が異なります。

課税方法

所得税は、給与所得や不動産所得など各種所得金額を合計し総所得金額を求め、これについて税額を計算する総合課税が原則です。しかし、不動産の売却に伴って生じる譲渡所得については、他の所得とは合算せず、個別に税額を計算する分離課税方式が採用されています。

所有期間によって課税方法が異なる

土地建物を譲渡した場合の短期譲渡所得と長期譲渡所得は、譲渡した年の1月1日現在において、所有期間が5年以下か、5年を超えるかにより判断します。

| 所有期間 | 判定 |

| 5年以下の土地・建物等 | 短期譲渡所得 |

| 5年を超える土地・建物等 | 長期譲渡所得 |

譲渡所得の税率表

| 所有期間 | |||

| 長短区分 | 短期 | 長期 | |

| 期間 | 5年以下 | 5年超 | 10年超所有軽減税率の特例 |

| 居住用 | 39.63% (所得税30.63% 住民税 9%) |

20.315% (所得税15.315% 住民税 5%) |

|

| 非居住用 | 39.63% (所得税30.63% 住民税 9%) |

20.315% (所得税15.315% 住民税 5%) |

|

(注)上記税率には、復興特別所得税として所得税の2.1%相当が上乗せされています。

使用の用途(居住用・事業用・その他)により特例が異なる

- 譲渡益が出た場合、一定の条件を満たせば

- ①3,000万円特別控除の特例

- ②10年超所有軽減税率の特例

- ③特定居住用財産の買換え特例

- 譲渡損が出た場合、一定の条件を満たせば

- ①居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- ②特定居住用財産の譲渡損失の損益通算及び繰越控除

①又は②の適用がある場合、その譲渡損は他の所得との損益通算及び翌年以降の繰越ができることとなります。

(注)上記特例の適用については、「11.譲渡所得の計算方法」〜「12.マイホームを売ったときの5つの特例」の解説、ケーススタディ、Q&A、フローチャートなどをご参照ください。

不動産売却時の長短区分・課税区分と利用可能な特例

| 所有期間 | ||||

| 長短区分 | 短期 | 長期 | ||

| 期間 | 5年以下 | 5年超 | 10年超 | |

| 居 住 の 有 無 |

居住用 | 短期譲渡所得 3,000万円特別控除※ |

長期譲渡所得

3,000万円特別控除※

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除※ 特定居住用財産の譲渡損失の損益通算及び繰越控除※ |

|

|

10年超所有軽減税率の特例※ 特定居住用財産の買換え特例※ |

||||

| 非居住用 | 短期譲渡所得 | 長期譲渡所得 | ||

| 空き家の3,000万円特別控除 | ||||

※印は特例となります。適用条件の詳細についてはこちら。

(2020年[令和2年]度税制改正)

Q39税務上の居住期間・所有期間・建築年数とは

- A

-

① 居住期間……入居日と転居日の間の日数をいいます。

居住期間は実際に入居してから転居するまでの期間をいいます。例えば単身赴任などで家族と離れて暮らしているときでも、その事情が解消すれば家族と一緒に生活すると認められる場合は、その期間は居住期間として認められます。

解釈が難しい場合は専門家・税務署等に必ず確認をするようにして下さい。 -

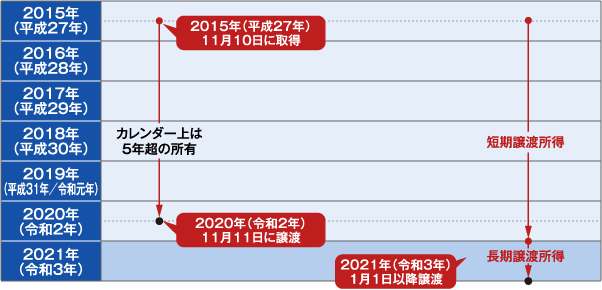

② 所有期間……譲渡した年の1月1日現在で何年が経過しているかで求めます。

2015年(平成27年)11月10日に購入した資産を2020年(令和2年)11月11日に譲渡した場合、11月11日で満5年を超えても、譲渡した2020年(令和2年)の1月1日で5年を超えなければ長期譲渡所得となりません。2021年(令和3年)1月1日以降に譲渡した場合に長期譲渡所得となります。

-

③ 建築年数……登記簿上の建築年月日から取得までの期間をいいます。

原則 応用・例外 取得日

譲渡日- 資産引渡しの日(鍵の引渡し日)

- 登記申請書類の引き渡しの日

- 契約効力発生の日(竣工前の分譲マンションや請負建築は原則通り引き渡しの日)

- 登記の日

- 相続や贈与で取得した資産は被相続人・贈与者が取得した日を相続人・受贈者が引継ぐ

居住の日 - 実際に転居した日

- 自宅の使用開始日

- 住民票の異動日

居住用財産の5つの特例の適用や長期譲渡・短期譲渡に該当するかどうかを区別するのには、所有期間・居住期間の判定が重要となります。税法上の期間計算にご注意ください。