![]()

MENU

MENU

1.不動産管理会社の活用

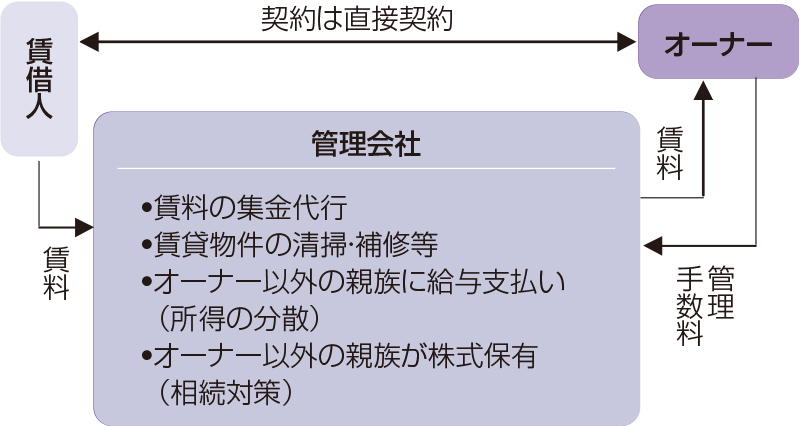

管理受託会社

不動産を所有されている方が、その不動産を賃貸する場合において管理受託会社に管理を行ってもらう方法です。この場合、管理受託会社がオ-ナ一の親族による同族会社の場合には、賃貸収入の一部を会社が収受し、親族に対して給与を支払うことで所得の分散を図ることができ、不動産を所有されている方の相続対策にもなります。

管理受託会社へ支払う管理手数料については、不相当に高額だと税務上否認される可能性が高いため、家賃収入の5%~8%(注)が適当であるといわれています。

反面、個人経営よりは法人経営による事務処理の負担増などで、かえってコストがかかる場合があるというデメリットがあります。

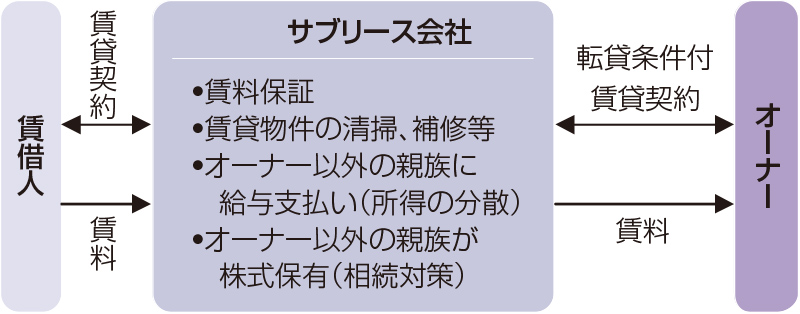

サブリース会社

上記の管理受託会社の場合とメリットは同じですが、サブリース会社はオ-ナ-から直接不動産を賃借するため、所得分散の効果は大きいものとなります。ただし、一括賃貸借の場合でもサブリース会社が収受する額は入居者からの収入の10%~15%(注)が目安となります。

(注)管理受託会社とサブリース会社がオーナーから受領する管理手数料は、契約で自由に定めることができます。しかしその管理手数料が世間一般的に行われている管理会社の手数料と著しくかけ離れていると、租税負担を不当に免れるための行為と見なされ課税当局から否認されます。一般的相場の管理手数料を参考に、管理受託会社とサブリース会社の行っている管理業務の内容、空室リスクを負う等の内容から管理手数料を決定します。管理戸数の数、立地条件、管理しやすい建物構造等でも管理手数料は変わります。管理受託会社は空室リスクを負わないのでサブリース会社よりは管理手数料は低くなります。

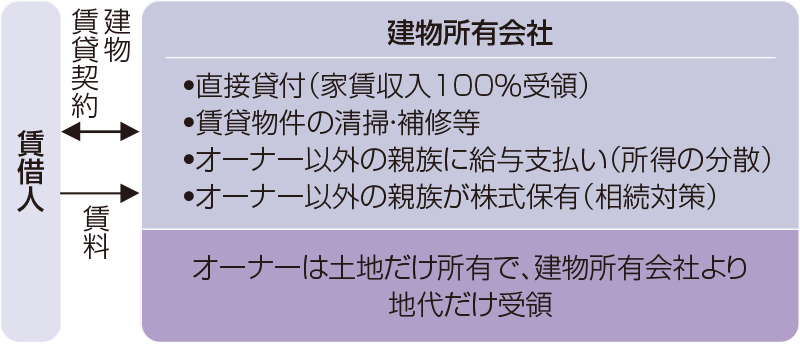

建物所有会社

オ-ナ-が所有している更地の上に同族会社が賃貸用建物を建築した場合です。家賃収入を建物所有会社が収受するため、オ-ナ-の所得税対策になります。ただし、この場合には重要な制約があります。会社が個人の土地を借りるときには、権利金をオーナーに支払うか、権利金を支払うのに替えて相当の地代を支払う必要があります。相当の地代とは、土地の更地価格のおおむね年6%程度の地代です。この土地の更地価格については、原則はあくまでも通常の時価を指しますが、課税上弊害がない限り、相続税評価額(過去3年間の平均でも可)の6%でもよいことになっています。この相当の地代ですが、建物所有会社にとってはかなりの負担になります。通常この場合、「土地の無償返還届出書」を会社、オーナー連名で税務署長に提出することで、権利金を支払うことも相当の地代を支払うこともなく通常の地代を支払うだけでいいことになります。

| 権利金を支払う | 支払わなければ借地権認定課税 |

| 相当の地代を支払う |

過去3年間の相続税評価額の平均額の6% |

| 「土地の無償返還届出書」を提出 | 通常の地代支払い ※ |

※通常の地代とは、一般的な借地人と土地所有者間の地代の相場目安で、固定資産税額の3倍程度といわれています。