相続税

相続税は、人の死亡により財産を相続又は遺贈により取得した人に対して課税される税金です。個人間の資産格差の調整のため、一定金額を超える財産を取得した場合には、その財産から一定額を相続税として納税してもらうというものです。被相続人が死亡したことを知った日の翌日から10ヶ月以内に被相続人の住所地の所轄税務署に申告し納税することになっています。

相続の流れ

相続人の確定

- 法定相続人の確定

- 遺言等の有無の確認など

相続財産評価等

- 財産・債務のリストアップ等

- 遺産分割協議書の作成(遺言がない場合)

相続税額算出

- 相続税の課税価格の計算等

- 納税方法の検討

相続税の申告・納税

相続財産の名義変更

相続税の計算の流れ

| 課税価格の合計額(A) |

= 本来の相続財産 + みなし相続財産 − 非課税財産 − 債務・葬式費用 + 3年以内の贈与財産 + 相続時精算課税制度を選択した贈与財産 |

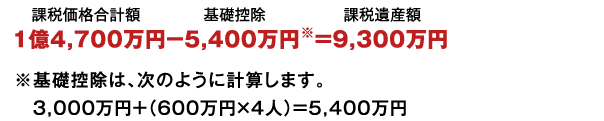

課税遺産額(B)=(A)− 遺産にかかる基礎控除額

遺産にかかる基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

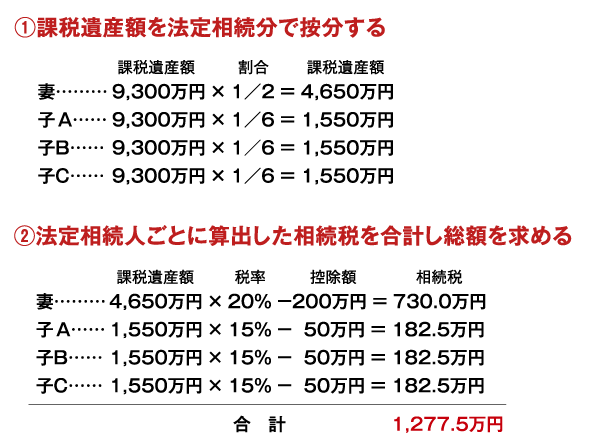

- ①課税遺産額(B)を法定相続分で按分。

- ②各法定相続人ごとに相続税を計算。(参照)

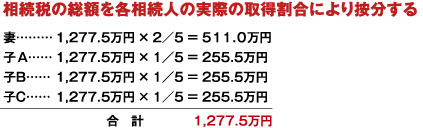

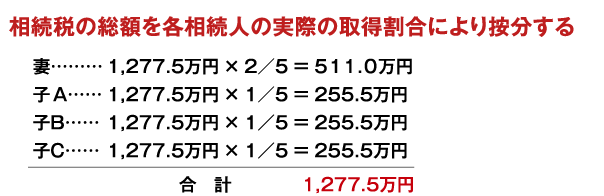

各相続人の相続税=(B)× 法定相続分 × 税率−控除額 - ③② の各法定相続人ごとの税額を合計して相続税の総額(C)を算出。

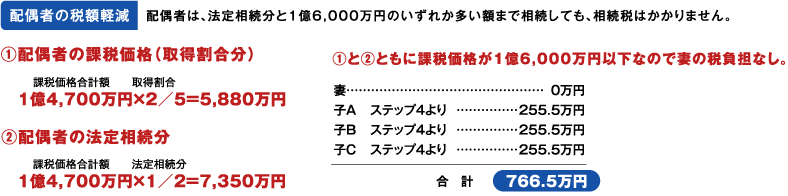

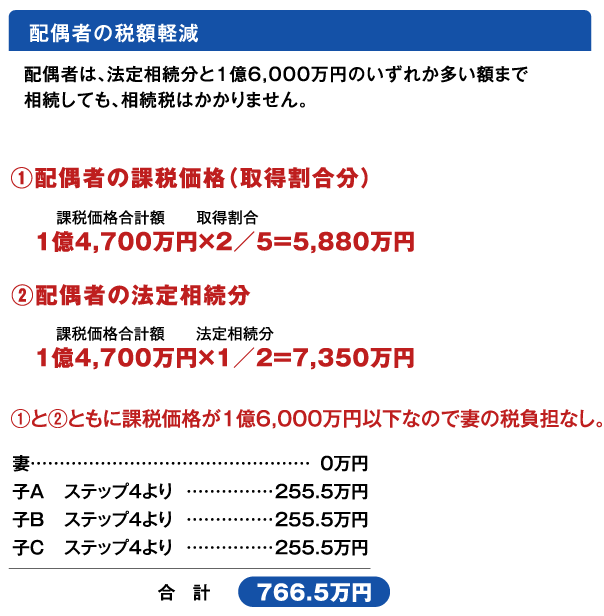

| 各種税額控除等を加減算する。 | (+)2割加算 | (−)贈与税額控除 | (−)未成年者控除 | (−)相次相続控除 |

| (−)配偶者の税額軽減 | (−)障害者控除 | (−)外国税額控除 |

2020年(令和2年)4月に夫が死亡し、妻と子供3人(成人)が1億8,000万円の財産を相続しました。この他、ローンの残額が3,000万円あり、葬式費用には300万円かかりました。

なお、遺産は妻が5分の2を取得し、残りを子供に等分に配分しました。相続税はいくらになりますか。

上記の「相続税の計算の流れ」に沿って算出

相続財産

相続(遺贈を含む)により取得した財産は相続税の課税対象となります。

相続開始前3年以内に被相続人から贈与により取得した財産や相続時精算課税制度を適用して被相続人から贈与により取得した財産も相続財産に加算します。(参照)

加算される金額は贈与財産の贈与時の価額です。

マイホームの土地・建物

- ①土地の評価は路線価額(下記路線価図見本)により、路線価額の定められていない地域では固定資産税評価額に一定の倍率を乗じて求めます。なお、一定の要件を満たす宅地については、小規模宅地の評価減の特例を受けることができます。(参照)

- ②建物の評価は固定資産税評価額と同額となります。一般的に新築時の建物の固定資産税評価額は建築価格の60%前後となっているようです。

(注)相続時精算課税制度との関連についてはこちらをご参照下さい。

法定相続人・法定相続分

法定相続人は、次のように配偶者と一定の血族からなります。まず、配偶者は必ず相続人となります。配偶者と血族相続人は共同して相続します。また順位の異なる血族相続人同士が共同して相続することはなく、あくまでも次の順位で相続人となります。故人の子と故人の親とか、故人の親と故人の兄弟姉妹とが相続人になることはありません。

| 血族相続人 | 内容 |

| 第1順位 直系卑属 (子供・孫) |

常に相続人となります。子供が死亡の場合、孫が相続人となります。 |

| 第2順位 直系尊属 (父母・祖父母) |

直系卑属がいない場合、相続人となります。父母がいない場合、祖父母が相続人となります。 |

| 第3順位 兄弟姉妹 | 直系卑属・尊属共にいない場合、相続人となります。兄弟姉妹が死亡の場合、兄弟姉妹の子供が相続人になります。 |

| 法定相続人 | 法定相続分 |

| 配偶者と直系卑属 (子供・孫)の場合 |

配偶者1/2、子供(孫)1/2(複数の場合人数按分) |

| 配偶者と直系尊属 (父母・祖父母) の場合 |

配偶者2/3、父母(祖父母)1/3(複数の場合人数按分) |

| 配偶者と兄弟姉妹 の場合 |

配偶者3/4、兄弟姉妹1/4(複数の場合人数按分) |

Q37小規模宅地の評価減の特例

- A

- 遺産のなかに住宅や事業に使われていた宅地等がある場合には、その宅地等の評価額の一定割合を減額する特例があります。

具体的な要件は以下のとおりです。 下記の宅地が複数ある場合には、限度面積について一定の調整計算が必要になります。 -

区分 相続した親族の要件 適用対象面積 減額割合 特定居住用

宅地①〜⑤のいずれかに該当する場合(注1)

[被相続人の居住の用に供されていた場合]- ①配偶者が取得した場合。

- ②被相続人と同居していた親族が取得し申告期限まで引き続き居住している場合。(注2)

- ③被相続人に配偶者・同居していた法定相続人がいない場合、相続開始前3年以内に本人又は本人の配偶者の所有する家屋に居住したことがない親族が取得した場合。(注2)※1

- ④配偶者が取得した場合。

- ⑤被相続人と生計をーにしていた親族が取得し、相続開始前から申告期限まで自己の居住の用に供している場合。(注2)

330㎡ 80% 特定事業用宅地 ①、②のいずれかに該当する場合(注1・2)※2

- ①被相続人の事業の用に供されていた場合で、被相続人の事業※を引継ぎ、申告期限まで引き続きその事業を営んでいる親族が取得した場合。

- ②被相続人と生計をーにしていた親族の事業※の用に供されていた場合で、取得者が相続開始前から申告期限まで引き続きその事業を営んでいる場合。

※不動産貸付業以外の事業です。

400㎡ 80% 貸付事業用宅地 ①、②のいずれかに該当する場合(注1・2)※3

- ①被相続人の不動産貸付事業の用に供されていた宅地で、被相続人の不動産貸付事業を引継ぎ、申告期限まで引き続き貸付事業を営んでいる親族が取得している場合。

- ②被相続人と生計を一にする親族の不動産貸付事業の用に供されていた宅地で、その生計を一にする親族が取得し、相続開始前から申告期限まで引き続きその自己の貸付事業を営んでいる場合。

200㎡ 50% (注1)申告期限まで遺産分割協議が終了していない場合にはこの特例の適用はありません。

(注2)上記軽減の適用を受けるには、相続税の申告期限までその宅地を所有している必要があります。 -

路線価図見本

※1 2018年(平成30年)4月1日以降の相続からは、次の相続人が除かれます。

①相続開始前3年以内に、その相続人の3親等内の親族又はその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある

②相続開始時において、相続人の住んでいる家屋を過去に所有していたことがある

※2 2019年(平成31年)4月1日以降の相続から相続開始前3年以内に事業の用に供された宅地(ただしその宅地等の上で事業の用に供されている減価償却資産の価額が、その宅地等の相続時の価額の15%以上である場合や、2019年(平成31年)4月1日以前から事業の用に供されている宅地について除きます)は適用ができません。

※3 2018年(平成30年)4月1日以降の相続から相続開始前3年以内に貸付事業の用に供された宅地(ただし、相続開始前3年を超えて事業的規模で貸付事業を行っている者が当該貸付事業の用に供しているものや2018年[平成30年]4月1日以前から貸付事業の用に供されている宅地について除きます。)は適用ができません。

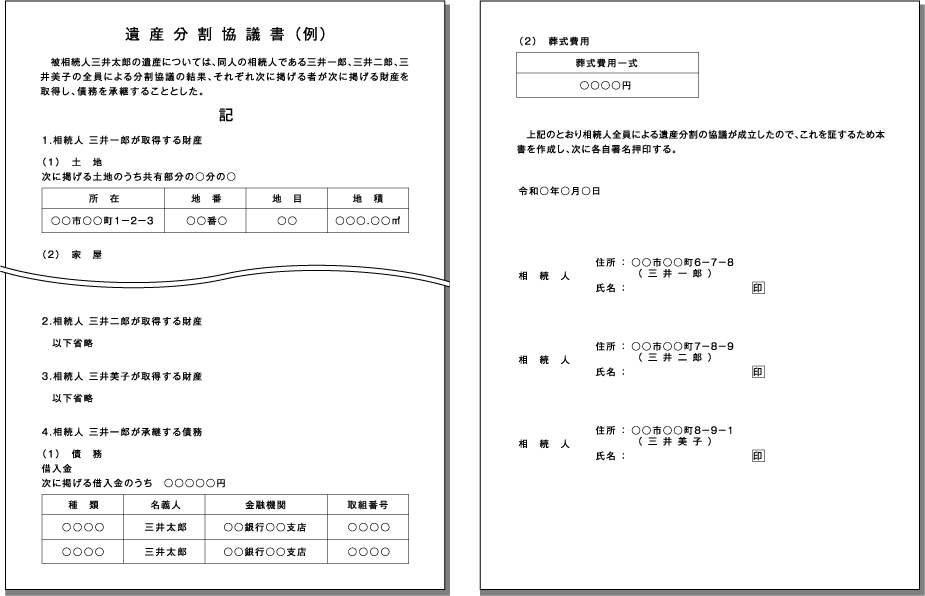

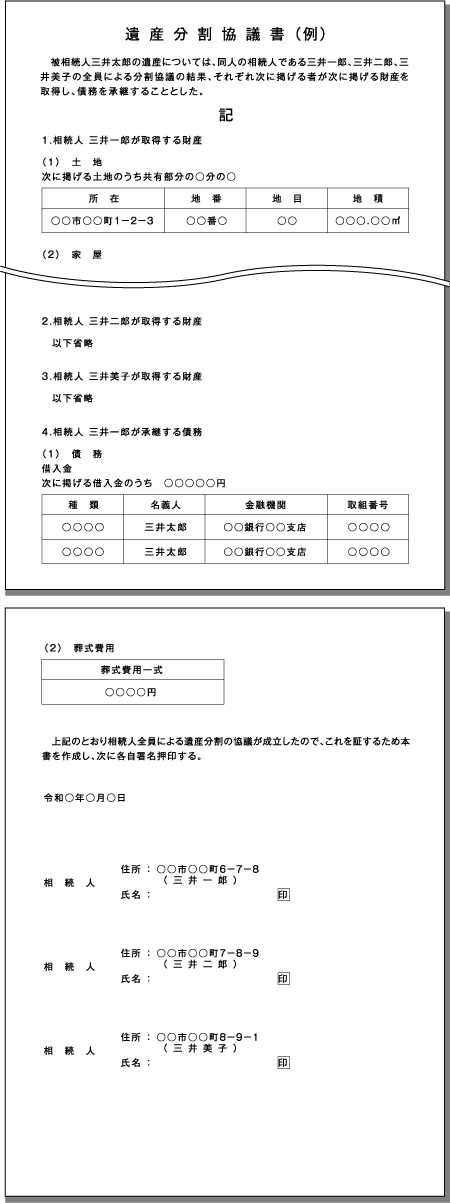

遺産分割協議書

遺言で遺産の分割方法が決まっている場合、遺産の分割は遺言によります。遺言がない場合、遺産は全て共同相続人の共有財産になります。そこで共同相続人は協議をし、遺産の分割をします。分割協議の内容は分割協議書を作成し、共同相続人が押印することにより確定します。この分割協議に特別の期限はありません。もし被相続人名義の不動産が残っていた場合、その不動産は相続を確定しなければ売却等の処分ができません。また一度分割協議を終了した後に、分割をやり直しても税務上は認められないので気をつけて下さい。再分割してしまうと相続人間での贈与とみなされ贈与税の対象になることもあります。

Q38相続税の申告期限までに遺産分割が確定しなかった場合のデメリットは?

- A

- 相続税が安くなる特例などが使えなくなります。その主なものは以下の通りです。

-

- ①「小規模宅地の評価減の特例」が使えない

「小規模宅地の評価減の特例」の具体的な要件参照 - ②相続税の配偶者の税額軽減の適用ができない

配偶者が相続した財産に関しては、法定相続分か1億6,000万円かいずれか多いほうの金額までは相続税がかかりません。遺産分割が成立していないと、この制度は利用できません。 - ③物納ができない

相続税については、納税資金がない場合、相続財産そのもので相続税を支払う「物納」が認められています。遺産が未分割の場合、相続人全員の共有財産とみなされ、その共有者全員が持分の全部を物納する場合でなければ、物納することができません。

3年以内に分割できたら

未分割の状態で期限内に申告書を提出するとき、「申告期限後3年以内の分割見込書」を添付して提出しましょう。これにより、相続税の申告期限から3年以内に分割されたら、分割された日から4カ月以内に更正の請求を行うことで上記①②については適用することができるようになります。当初の納税額が多すぎた場合には、その多い部分の税額が還付されます。

- ①「小規模宅地の評価減の特例」が使えない