贈与税

相続時精算課税制度と住宅取得等資金の非課税制度

住宅購入資金として両親などから資金の贈与を受けた場合、「相続時精算課税制度」「住宅取得等資金の非課税制度」という2つの贈与税の特例制度の適用を受けることが出来ます。

相続時精算課税制度と相続時精算課税選択の特例

住宅取得資金準備に際して贈与を受ける場合には、「相続時精算課税制度」あるいは、「相続時精算課税選択の特例」のいずれかを選択することができます。いずれも贈与税と相続税を一体化させた課税方式であり、相続時に精算することを前提に、将来において相続関係にある親から子への生前贈与を行いやすくするための制度です。贈与の額が非課税枠を超えた場合、一律20%の税率で課税され、その贈与税は相続の際に贈与財産を相続財産に加算して計算された相続税額から控除されます。(この際、贈与財産は贈与時の価額とします。)また贈与税額が相続税額を上回る場合には還付されます。

住宅取得等資金の非課税制度

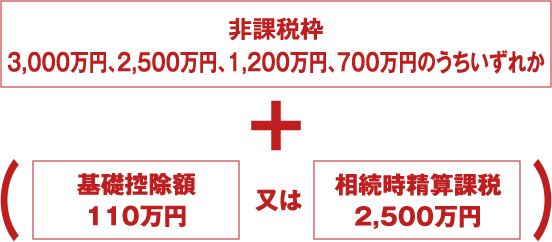

直系尊属である両親、祖父母などから住宅取得資金として贈与を受けた場合に一定の金額が非課税となる制度です。この制度は、単独で使うことも、相続時精算課税制度と組み合わせて使うことも可能です。相続時精算課税制度と組み合わせて使った場合、2020年(令和2年)3月までの契約締結で最高5,500万円まで贈与税が非課税となります。

非課税の限度額一覧表

| 住宅用家屋の取得等に係る 契約の締結期間 |

①住宅を消費税10%で取得※ | ② ①以外 | ||

| 省エネ等 住宅※ |

左記以外の 住宅用家屋 |

省エネ等 住宅 |

左記以外の 住宅用家屋 |

|

| ~2015年(平成27年)12月 | — | — | 1,500万円 | 1,000万円 |

| 2016年(平成28年)1月~2019年(平成31年)3月 | — | — | 1,200万円 | 700万円 |

| 2019年(平成31年)4月~2020年(令和2年)3月 | 3,000万円 | 2,500万円 | 1,200万円 | 700万円 |

| 2020年(令和2年)4月~2021年(令和3年)3月 | 1,500万円 | 1,000万円 | 1,000万円 | 500万円 |

| 2021年(令和3年)4月~2021年(令和3年)12月 | 1,200万円 | 700万円 | 800万円 | 300万円 |

※住宅を消費税10%で取得とは、住宅用家屋の取得等に係る対価の額又は費用の額に含まれる消費税等の税率が10%である場合をいう。

※省エネ等住宅については、Q&A12を参照。

※震災被災者の非課税枠は、上記金額とは異なります。

※②の限度額の適用については、2015年(平成27年)分から2019年(令和元年)分の贈与税の申告で既に本特例を受けている場合限度額が異なります。

適用要件

- ①住宅の取得に充てるために金銭の贈与を受け、実際にその金銭を住宅の取得資金に充てていること

居住用不動産そのものの贈与や住宅取得後に贈与を受けた金銭は対象になりません。 - ②直系尊属(父母・祖父母等)からの贈与であること

実の父母だけでなく祖父母からの贈与も適用可能です。 - ③贈与を受ける者がその年の1月1日において20歳以上であること

贈与を受ける者は贈与があった年に成人していないと適用を受けられません。 - ④贈与の翌年3月15日までに住宅の引渡を受け、同日までに居住していること、又は居住することが確実であると見込まれていること

贈与を受けた年の翌年の3月15日までに物件の引渡を受けることができなければ、適用を受けられません。

また同日までに住み始めるか、または住むことが確実であると見込まれ同年の12月31日までに住み始めなければいけません。 - ⑤建物の登記床面積が50㎡以上240㎡以下であること

登記床面積で50㎡以上240㎡以下の物件が対象となります。(震災被災者は除く)参照 - ⑥中古住宅の場合は建物の築年数が、マンション等耐火建築物なら25年、木造等耐火建築物以外なら20年以内であること

中古住宅の場合には築年数の要件があります。ただし、この年数を超える場合でも(イ)新耐震基準に適合していることについて証明されたものや、(ロ)既存住宅売買瑕疵保険に加入している一定のもの、(ハ)新耐震基準に適合しない物件であっても、取得の日までに耐震改修工事の申請等をし、かつ、居住の日までに耐震修正工事を完了している等の要件を満たす住宅も適用が可能です。参照 - ⑦不動産の取得新築等の相手が親などの特殊関係者でないこと

不動産の売買や新築等の請負工事の契約先が特殊関係者の場合には適用が受けられません。参照 - ⑧2009年(平成21年)分から2014年(平成26年)までの贈与税の申告でこの制度を利用していないこと

この期間でこの制度を使っていた場合には受けられません。 - ⑨贈与の翌年の2月1日から3月15日までに贈与税の申告を行っていること

贈与税が発生しない場合でも、申告期限内に贈与税の申告が必要になります。 - ⑩贈与を受ける者の贈与を受けた年の所得金額が2,000万円以下であること

贈与を受ける者のその年の所得が上記金額を超えると適用を受けられません。

| 相続時精算課税制度 | 住宅取得等資金の 相続時精算課税選択の特例 |

住宅取得等資金の 非課税制度 |

|

| 非課税枠 | 2,500万円 | 「非課税の限度額一覧表」の限度額 | |

|

(注)この規定の適用を受ける贈与者からの贈与については、110万円基礎控除をあわせて受けることはできません。

(注)この制度を利用した贈与者以外からの贈与財産については110万の基礎控除を受けることができます。 |

(注)相続時精算課税制度と併用可能。

|

||

| 贈与者 | 贈与のあった年の1月1日時点で60歳以上の親、祖父母 | 親、祖父母(年齢制限なし) | 直系尊属(年齢制限なし) (注)直系尊属とは受贈者の父・母・祖父・祖母等が該当します。(養子縁組を含む) |

| 受贈者 | 贈与のあった年の1月1日時点で20歳以上の推定相続人(代襲相続人を含む)である直系卑属、孫 (注)受贈者である兄弟姉妹がそれぞれ、贈与者である父母、祖父母ごとに選択することが出来ます。 |

贈与のあった年の1月1日時点で20歳以上の直系卑属 | |

| 税率 | 非課税枠を超える部分に対して一律20% | ● 非課税枠が700万円の場合 暦年課税の場合→非課税枠+基礎控除額(700万円+110万円)を超える部分に対して累進課税(10%〜55%) 相続時精算課税制度と併用する場合→非課税枠(700万円+2,500万円)を超える部分に対して一律20% |

|

| 贈与財産 | 不動産・有価証券・借入金の免除・金銭など、どのような財産でも可能。贈与財産の価格、贈与回数にも制限なし。 | 自己の住宅およびその敷地の購入資金、一定の増改築の対価として充てるために受ける金銭の贈与であること。(2021年[令和3年]12月31日までに贈与した場合に限る) ※2011年(平成23年)1月1日以降の贈与については、住宅の新築等に先行して、その敷地の用に供される土地等を取得する場合のその土地等の対価として充てるために受ける金銭の贈与も適用可能ですが、建物に受贈者の名義を入れる必要があります。 |

|

| 物件の引渡 | 贈与の翌年3月15日までに、住宅の引渡しを受け、同日までに自宅として居住しているか、同日以降に遅滞なく自宅として居住することが確実と見込まれること(2021年(令和3年)12月31日までに締結している住宅用家屋の取得等の係る契約に限る)。 | ||

| 物件の要件 |

対象となる新築住宅 |

対象となる新築住宅 ●床面積(登記床面積)50㎡以上 240㎡以下(参照) ●店舗併用住宅の場合1/2以上が住宅。 対象となる中古住宅 ●建築後、住宅として使用されたものであること。 ●床面積(登記床面積)50㎡以上240㎡以下(参照) ●店舗併用住宅の場合1/2以上が住宅。 ●マンション等耐火建築物は25年以内、木造等耐火建築物以外は20年以内に建築されたものであること。この年数を超えている場合は、その住宅が(イ)新耐震基準に適合していることについて証明されたものや、(ロ)既存住宅売買瑕疵保険に加入している一定のもの、(ハ)新耐震基準に適合しない物件であっても、取得の日までに耐震改修工事の申請等をし、かつ、居住の日までに耐震修正工事を完了している等の要件を満たす住宅であること。(証明方法はこちら) 増改築 ●床面積(登記床面積)50㎡以上240㎡以下(参照)の家屋に対する増改築。 ●工事費用が100万円以上であること。なお居住用部分の工事費が、全体の工事費の1/2以上であること。 ●店舗併用住宅の場合1/2以上が住宅であること。 ※床面積(登記床面積)上限240㎡は震災被災者は除く |

|

| 申告義務 |

税金が生じなくても贈与の翌年2月1日より3月15日までに最寄りの税務署に贈与税の申告を行わなければならない。 (注)相続時精算課税制度を選択した場合には、その選択をした贈与者からの贈与についてはその贈与者の相続時まで本制度の適用が継続されることになるので、撤回をすることはできません。

|

||

| その他 | 受贈者の所得金額が2,000万円を超える場合には適用できません。 | ||

Q92020年(令和2年)11月に契約(手付金支払)、2021年(令和3年)4月に引渡(残金支払)の物件の場合、契約時に親が出した手付金は「相続時精算課税選択の特例」および「住宅取得等資金の非課税制度」の適用が可能なの?

- A

- 「相続時精算課税選択の特例」および「住宅取得等資金の非課税制度」を受ける要件として、贈与の翌年3月15日までに取得かつ自宅として居住あるいは居住することが確実であると見込まれること」という要件があります。ご質問の場合の手付金は特例の適用は不可となります。2020年(令和2年)に親が用意した手付金について、もし2021年(令和3年)3月15日までの取得と居住が間に合わない場合は、次のような選択肢が考えられます。

Q10新耐震基準に適合していることの証明方法は?

- A

- 手続方法

-

- ①住宅の所有者が、新耐震基準に適合することまたは過去に耐震改修を実施して「新耐震基準」に適合させた住宅であることについて、建築士(登録事務所に属する建築士に限ります)等に耐震診断を依頼し、建築士等が新耐震基準に適合すると認めた場合には「耐震基準適合証明書」を発行してもらえます。

- ②申請者は原則として売主とされます。ただし、何らかの理由により申請者が売主以外の場合は、各税務署に確認が必要です。

- ③所有権の移転の日(引渡しの日。例えば所有権移転登記日)までに証明書を取得していることが要件となります。

- ④証明書及び住宅性能評価書の有効期間について証明書に係る調査終了日又は住宅性能評価書の評価日から対象住宅の取得日(所有権の移転の日)までの期間は最大2年間とされています。

- 証明書の種類

-

- ①住宅ローン控除制度、特定居住用財産の買換え特例、相続時精算課税選択の特例、住宅取得等資金の非課税制度を受けるための証明書(国土交通省告示第394号様式)

- ②住宅用家屋の所有権の移転登記等に係る登録免許税の軽減措置を受けるための証明書(登録免許税関係・国土交通省住宅局長通知—別添4様式)

- ③中古住宅の取得に係る中古住宅及びその敷地に対する不動産取得税の特例措置を受けるための証明書(国土交通省告示第385号様式)

Q11既存住宅売買瑕疵保険とは?

- A

- 既存住宅売買瑕疵保険は、中古住宅の検査と保証がセットになった保険制度です。住宅専門の保険会社(住宅瑕疵担保責任保険法人)が保険を引き受けます。既存住宅売買瑕疵保険に加入するためには、住宅の基本的な性能について、専門の建築士による検査に合格することが必要です。後日、売買された中古住宅に欠陥が見つかった場合でも、補修費用等の保険金が支払われます。

- 保険商品としては、下記の2つのタイプがあります。

-

- 1.宅建業者販売タイプ(宅建業者が売主の場合)

宅建業者が、買主に対して負担する瑕疵担保責任を履行することによって生じる損害について保険金が支払われます。 - 2.個人間売買タイプ(一般の方が売主の場合)

第三者の検査機関が、個人間での売買の対象となる住宅の検査を行い、売買後に隠れた瑕疵が発見された場合には、その検査機関に補修費等の保険金が支払われます。

- 1.宅建業者販売タイプ(宅建業者が売主の場合)

Q12省エネ等住宅とは?

- A

- 住宅取得等資金の非課税制度の適用を受ける場合、省エネ等住宅は一般住宅よりも非課税枠が多くなります。この省エネ等住宅とは下記のいずれかの基準を満たした住宅をいいます。

- ①断熱等性能等級4若しくは一次エネルギー消費量等級4以上又は省エネルギー対策等級4

②耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物

③高齢者等配慮対策等級(専用部分)3以上 - 次のいずれかの証明書などを贈与税の申請書に添付することが必要です。

-

証明書などの種類(※3) 証明対象の家屋 住宅性能証明書 イ 新築をした住宅用の家屋

ロ 建築後使用されたことのない住宅用の家屋

ハ 建築後使用されたことのある住宅用の家屋※1

ニ 増改築等をした住宅用の家屋※2建設住宅性能評価書の写し 長期優良住宅建築等計画の認定通知書等の写し及び

住宅用家屋証明書(その写し)又は認定長期優良住宅建築証明書イ 新築をした住宅用の家屋

ロ 建築後使用されたことのない住宅用の家屋低炭素建築物新築等計画認定通知書等の写し

及び住宅用家屋証明書(その写し)又は認定低炭素住宅建築証明書※1 建築後使用されることのある住宅用の家屋の場合は、その取得の日前2年以内又は取得の日以降に、その証明のための家屋の調査が終了したもの又は評価されたものに限ります。

※2 住宅用の家屋の増改築等をした場合に、省エネ等級標準に適合されるための工事であることについての証明がされた「増改築工事証明書」を、「住宅性能評価書」又は「建設住宅性能評価書の写し」に代えることができます。

※3 上記の証明書などの発行につきましては、国土交通省又は地方整備局にお尋ねください。