用語解説

標準税率

・

制限税率

・

制限税率

標準税率とは地方税法に規定されている通常の税率をいい、制限税率とは課税する場合にこれを超えてはいけない税率をいいます。地方公共団体は条例により自由に税率を定めることができるので、標準税率・制限税率とは異なる税率を採用しているケースもあります。よって固定資産税・都市計画税・不動産取得税等の地方税の税率は不動産の所在する地方公共団体に個別にご確認ください。

税務上の

耐火建築物の

定義

耐火建築物の

定義

不動産取得税・登録免許税・住宅取得等資金にかかる相続時精算課税制度・住宅ローン控除の特例の対象となる「25年以内に建築された」中古住宅における税務上の「耐火建築物」とは、登記簿に記録されたその家屋の構造のうち建物の主たる部分の構成材料が次に掲げるものをいいます。

●石造 ●鉄骨造 ●れんが造 ●鉄筋コンクリート造 ●コンクリートブロック造 ●鉄骨鉄筋コンクリート造

なお、「20年以内に建築された」中古住宅とは、この前記「耐火建築物」以外のものをいいます。

●石造 ●鉄骨造 ●れんが造 ●鉄筋コンクリート造 ●コンクリートブロック造 ●鉄骨鉄筋コンクリート造

なお、「20年以内に建築された」中古住宅とは、この前記「耐火建築物」以外のものをいいます。

所得税

確定申告書の種類

確定申告書の種類

所得税確定申告書は、次のような種類の申告書があります。

(1)確定申告書A(第一表、第二表)

原則として、給与所得、雑所得、配当所得、一時所得だけの方が使用します。例えば、給与所得者で給与所得とローン控除の申告だけの場合には、確定申告書Aを使用します。

(2)確定申告書B(第一表、第二表)

(1)に該当しない方が使用します。

例えば、不動産の賃貸をされている方、不動産を譲渡した方などは、確定申告書Bを使用します。ローン控除の申告がある方でも、不動産所得や譲渡所得があれば、この確定申告書Bを使用します。

例えば、不動産の賃貸をされている方、不動産を譲渡した方などは、確定申告書Bを使用します。ローン控除の申告がある方でも、不動産所得や譲渡所得があれば、この確定申告書Bを使用します。

(3)分離用(第三表)

不動産や株式の売却の申告をする方が使用します。

第三表については、確定申告書B(第一表、第二表)と一緒に使用します。例えば、不動産の売却の申告をする方は、第三表と確定申告書B(第一表、第二表)とを一緒に提出します。

第三表については、確定申告書B(第一表、第二表)と一緒に使用します。例えば、不動産の売却の申告をする方は、第三表と確定申告書B(第一表、第二表)とを一緒に提出します。

土地の評価

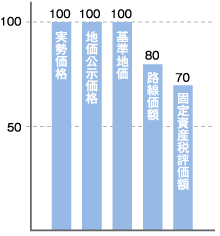

税金を計算する基となる代表的な土地の評価として「固定資産税評価額」と「路線価額」があります。実際に売買される価格を「時価」又は「実勢価格」といい、また実際に売買がなされる際の取引の目安とされる「地価公示価格」、「基準地価」を含めると5つの地価が存在します。

地価公示価格

一般の土地の取引価格に対する指標等として毎年1月1日時点の価格がその年の3月に国土交通省より発表されます。

基準地価

一般の土地の取引価格に対する指標等として毎年7月1日時点の価格がその年の9月に都道府県より発表されます。

路線価額

評価される土地に接する道路につけられた価格です。これを基に相続税や贈与税計算の前提となる土地の評価を求めます。路線価額が定められていない地域では固定資産税評価額に一定の倍率を掛けて評価額とします。路線価額は公示価額の80%の水準になるように調整されています。

固定資産税評価額

固定資産税評価額は、固定資産税・都市計画税、不動産取得税、登録免許税の計算の基となる評価額です。3年に1度評価替えが行われ、直近では2018年(平成30年)に評価替えが行われました。1994年(平成6年)度評価額以降、公示価格の70%の水準になるように調整されています。

【監修】▸ 東京シティ税理士事務所