不動産の持分

不動産を購入するためには多額の資金を用意しなければなりません。不足する資金は借入れに頼ることになります。一人で購入することが困難な場合には、共同で購入する場合もあるでしょう。持分とはその不動産の名義を誰が、どのくらいの割合を所有しているかを示すものです。この所有権の持分登記のときには、慎重に資金の出所と持分の関係を精査しなければなりません。資金を出した者と所有者が違うとか、借入金の当事者と所有者が違うとか、資金の出所を無視し単純に夫婦2分の1ずつにするなど間違った登記をしてはいけません。間違った部分は、実際に資金を出した人から、資金を出さないのに不動産を所有することになった人への贈与とされ、贈与された人は贈与税が課税されます。

不動産持分の決め方(登記の割合)

「持分」は、購入資金を現実に誰がいくら用意したかによって決めなければいけません。

(下記の「不動産購入時の必要資金表」の「取得費となるもの」参照)

不動産購入時の必要資金表

不動産の持分を決める際の「不動産購入代金=取得費」に含められるものは次の表の通りです。

| 取得費となるもの | 取得費に ならないもの |

|

| 土地 | 建物 | |

|

|

|

(注)事業用不動産の場合、土地・建物の取得にかかる「不動産取得税」「登録免許税」「登記費用」は、必要経費として処理します。また既に他の不動産所得がある場合については、土地・建物の借入金金利のうち借入日から使用開始までの期間分についても、必要経費にします。

親が資金を援助する場合の方法

不動産を購入する時、親から援助を受ける場合には3つの方法があります。

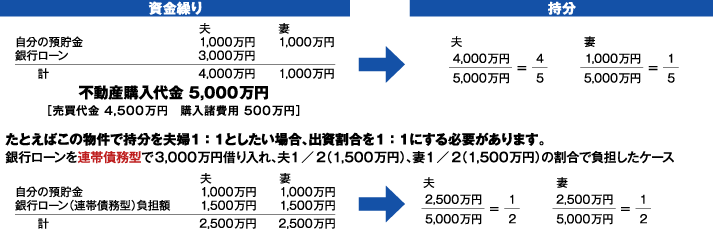

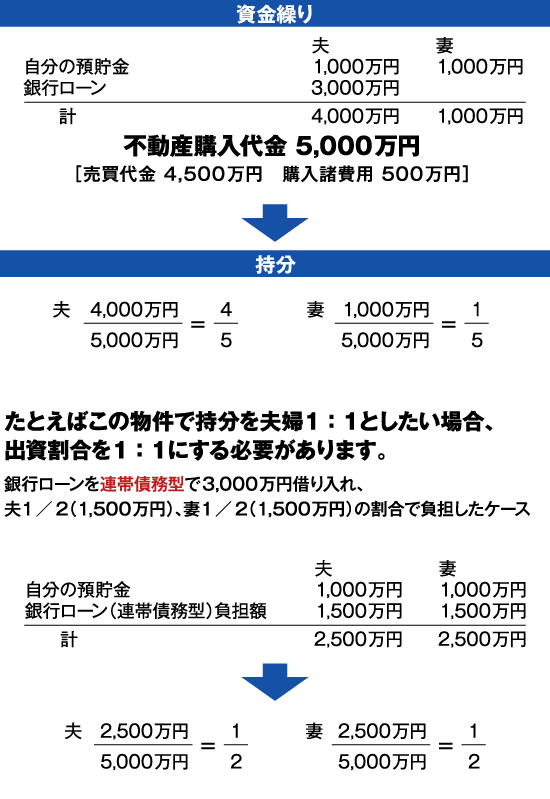

5,000万円で購入した物件を以下のような資金繰りで夫婦共有名義にしたいと思いますが、どのような持分比にしたらよいですか?

Q1夫婦が共有でマイホームを購入し、夫婦二人でローンを組んだ場合の注意点は?

- A

- 1:ローン申込時の注意点

- ご夫婦がそれぞれ住宅ローンを借りて購入する場合、ローンの形態として次の3つが考えられます。

-

- ①それぞれが個別債務者として申し込み住宅ローンを借りる。

ご夫婦それぞれ借入れしたローンをそれぞれの持分に反映してください。 - ②夫を主たる債務者、妻を収入合算の連帯保証人として住宅ローンを借りる。

借入金は夫の単独の借入れとなりますので、ローンの全部が夫の持分に反映されます。 - ③夫を主たる債務者、妻を収入合算の連帯債務者として住宅ローンを借りる。

ご主人・奥様連帯の債務ですので、どちらの債務としてもかまいません。債務は半々ずつ負担するなどお二人で負担分を決めて下さい。

その場合それぞれ負担する債務を所有権に反映させて下さい。取り決めた債務は必ずそれぞれが返済するようにします。

- ①それぞれが個別債務者として申し込み住宅ローンを借りる。

- 2:奥様がローンを組んだ後出産等で退職した場合

- 仕事を辞め収入が無くなった後の奥様の住宅ローンは、ご主人が負担することになります。この負担したローンの償還金が、ご主人から奥様への贈与とされ贈与税の対象となる恐れがあります。長期にわたり返済しなければならない住宅ローンです。将来奥様が仕事を辞める可能性がある場合、奥様のローンの負担を少なくしておく工夫が必要でしょう。

Q2共働き夫婦で、名義の区分ができなくなった預金の扱いは?

- A

- 共働きで何年も経っており、預貯金の区分のつかないご夫婦がいるのではないでしょうか。預金の区分けのために今から何年も前の預金通帳を引っぱり出して整理しなければと悩んでいませんか。このような場合、会社から過去5年間の収入証明(「源泉徴収票」など)をもらい、二人の収入を並べてみましょう。下記の算式でそれぞれの出資割合を算出することができます。

(注)妻の出資金額は同じように分子を「妻の過去5年分の年収」と置き換えて計算します。

Q3親子間借入れの注意点は?

- A

- 「親子間借入れ」では次の2つの相談が多くあります。

-

- 返してもらわなくても良いといわれている、またはある時払いの催促なしの場合、贈与となるか?

→贈与となる可能性有 - 実際に借りて返済を行なう場合の条件は?

→以下の条件に注意

- 返してもらわなくても良いといわれている、またはある時払いの催促なしの場合、贈与となるか?

- 贈与とみなされ贈与税が課税されるような無用の誤解を生まないように次の点に注意し、きちんと借入れについて取り決めをしてください。

-

- ①金銭消費貸借契約書を作成する。

パソコンで作成しても手書きのものでも形式は問いません。借入金額・利息・返済期間等の借入条件をしっかり記載して下さい。なお借入金の金額に応じた収入印紙を貼り、消印することを忘れないで下さい。 - ②一定の利息はつける。

市中金利と比べ極端に低い金利や無利息であると、借りる人に経済的利益が生じるため、贈与税課税の問題が起こる可能性があります。 - ③契約書に従い毎月確実に返済する。

返済は“持参払い”よりも“振込”がよいでしょう。返済した確実な証拠を振込用紙や預金通帳で証明できるようにして下さい。返済は原則借りた翌月からとし、異常に長い据え置き期間(例えば1年後とか2年後)を設けないようにした方がよいでしょう。 - ④返済期間は返済完了年の親の年齢がおおむね80歳までの期間とする。

親の年齢を考慮した常識的な返済期間にして下さい。たとえば、75歳の親に35年返済は非常識と判断されます。 - ⑤他の住宅ローンとの兼ね合いで返済可能な償還金とする。

金融機関では年収の一定割合以下の返済額となっているかで貸付の判断をしています。年間総返済額は他のローン返済額も含め年収の40%以内を目安として下さい。

- ①金銭消費貸借契約書を作成する。