譲渡所得の計算方法

3,000万円特別控除の利用例

建物・土地共に夫・妻の共有の場合

相続で取得したマイホームを2020年(令和2年)3月に8,000万円で売却しました。

取得費は不明であり、譲渡費用は300万円でした。

なお、夫婦共有で持分は土地・建物ともに2分の1ずつとなっております。「3,000万円特別控除」と「10年超所有軽減税率の特例」の適用条件を満たしている場合、税金はいくらですか?

① 譲渡益を求めます

| 譲渡収入 | 概算取得費 | 譲渡費用 | 譲渡益 | |||

| 8,000万円 | − | (8,000万円×5% | + | 300万円) | = | 7,300万円 |

② 譲渡益を持ち分で按分します

夫…7,300万円 × 1/2 = 3,650万円 妻…7,300万円 × 1/2 = 3,650万円

③ 3,000万円特別控除後の譲渡益は

夫…3,650万円 − 3,000万円=650万円 妻…3,650万円 − 3,000万円=650万円

④ 「10年超所有軽減税率の特例」適用後の税額は

夫…650万円 × 14.21% = 92万円(所得税・住民税)

妻…650万円 × 14.21% = 92万円(所得税・住民税)

夫婦合計 184万円となります。

建物夫、土地妻所有の場合

マイホーム(妻が相続で取得した土地に夫が建物を建築)を2020年(令和2年)3月に5,000万円(建物400万円、土地4,600万円)で売却しました。取得費・譲渡費用は1,600万円(建物400万円、土地1,200万円)でした。建物は夫所有で土地は妻所有です。

「3,000万円特別控除」と「10年超所有軽減税率の特例」の適用条件を満たしている場合、税金はいくらですか。

居住用家屋の所有者と敷地の所有者が異なる場合、家屋の所有者については「3,000万円特別控除」の適用がありますが、敷地の所有者には、この特例の適用がないのが原則です。しかし、家屋と敷地の所有者が異なる場合でも、家屋所有者の譲渡所得の金額から特別控除額3,000万円が全額控除しきれないときは、次に掲げる要件の全てに該当する場合に限り、その控除しきれない金額を敷地所有者の譲渡所得の金額から控除することができます。

| 要件 |

|

| 夫… |

① 400万円 − 400万円 = 0円 |

| 妻… |

① 4,600万円 − 1,200万円=3,400万円 ② 3,400万円 − 3,000万円※ = 400万円 ③ 400万円 × 14.21% = 56万円(所得税・住民税) ※夫で控除しきれない特別控除の残額を妻の譲渡所得の金額から控除します。 |

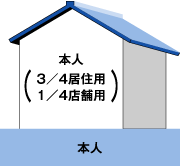

店鋪兼住宅の場合

相続により取得した店舗併用住宅(居住部分3/4・店舗1/4)を2020年(令和2年)3月に6,000万円で 売却しました。取得費は不明であり譲渡費用は300万円でした。居住用部分について「3,000万円特別控除」と「10年超所有軽減税率の特例」の適用条件を満たしている場合、税金はいくらですか。

居住用部分に対応する譲渡所得についてのみ、「3,000万円特別控除」と「10年超所有軽減税率の特例」の適用を受けることができます。

① 譲渡益を求めます

6,000万円 −(6,000万円×5% + 300万円)= 5,400万円

② 居住用・非居住用部分の譲渡益は

居住用部分…5,400万円 × 3/4 = 4,050万円

非居住用部分…5,400万円 × 1/4 = 1,350万円

③ 税額の計算

居住用部分…(4,050万円 − 3,000万円)× 14.21% = 149万円(所得税・住民税)

非居住用部分…1,350万円 × 20.315% = 274万円(所得税・住民税)

合計149万円 + 274万円 = 423万円

なお、居住部分の面積がその家屋の面積のおおむね90%以上を占めている店舗兼住宅については、その家屋全部を居住部分とみて、「3,000万円特別控除」の適用を受けても差し支えないことになっております。

(注)税額計算は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しております。

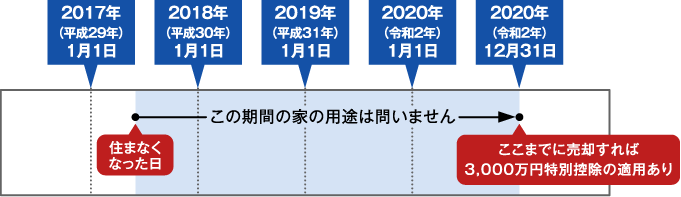

住まなくなって3年経過した日の年末までに譲渡した場合

転勤により、以前住んでいた家を一家で引っ越し、現在は別の家に住んでおります。

本年、以前住んでいた家の売却を予定しております。

住まなくなってすぐに売却をしなかったのですが、3,000万円特別控除の適用はできないのでしょうか?

なお、以前の家は住まなくなってからは賃貸の用に供しておりました。

居住の用に供しなくなった日以後3年を経過する日の属する年の12月31日までに売却すれば、3,000万円特別控除は適用することができます。

なお、居住の用に供しなくなった後、売却までの用途については空家のままでも、賃貸に出していても構いません。

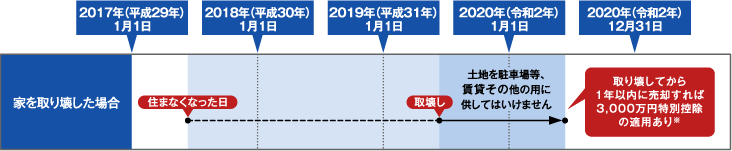

家を取り壊し更地にしてから売却を行った場合

その更地の売却にかかる契約が家を取り壊してから1年以内に締結され、かつ、その家を居住の用に供しなくなった日以後3年を経過する日の属する年の12月31日までに売却すれば、家がなくとも3,000万円特別控除は適用することができます。なお、更地となった後については駐車場等、賃貸その他の用途に供してはいけません。

※但し、居住の用に供しなくなった日以後3年を経過する日の属する年の12月31日までの売却が条件となります。

Q48居住用財産を弟へ売却しました。弟はその家に住み、私は別の場所にマイホームを新築しました。親族への売却ですが、居住用の特例は適用できるでしょうか?

- A

- マイホームを特殊関係者に対して譲渡した場合、その譲渡所得について3,000万円特別控除の特例等の適用はありません。

特殊関係者の範囲は次のとおりです。

- ①その個人の配偶者及び直系血族

- ②その個人の親族(①の者を除く。以下同じ)でその個人と生計を一にしているもの及びその個人の親族でその譲渡にかかる家屋の譲渡がされた後その個人とその家屋に居住するもの

- ③その個人とまだ婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者及びその者の親族でその者と生計を一にするもの

- ④①から③に掲げる者及びその個人の使用人以外の者でその個人から受ける金銭などにより生計を維持しているもの及びその者の親族でその者と生計を一にしているもの

- ⑤その個人、その個人の①及び②に掲げる親族、その個人の使用人もしくはその使用人の親族でその使用人と生計を一にしているもの又はその個人に係る③及び④に掲げる者がその発行済株式等の50%超を有する同族会社その他これに準ずる関係のあることとなる会社その他会社以外の法人

なお、特殊関係者等に該当するかどうかの判定は、②を除き、居住用財産を譲渡した時点で判定することになります。

質問の「弟」は、②の親族ではありますが、「その個人と生計を一にしている」ことも「譲渡がされた後その個人とその家屋に居住する」こともありません。

したがって、この場合弟でも居住用の特例は受けられます。

敷地の一部を売却した場合の居住用3,000 万円特別控除の適用は?

庭先部分の売却

400㎡の土地に自宅を建てて暮らしています。この度、建替え資金捻出のため敷地の一部を売却したいと思います。

庭先部分100㎡ を売却しようとしています。この場合、居住用3,000万円特別控除の適用はあるでしょうか?

次のように扱われます。

- ①その土地の一部の譲渡が、その居住用家屋の譲渡と同時に行われたものであるときは特例の対象となります。

- ②その土地の一部の譲渡が、その居住用家屋の譲渡と同時に行われていない場合、特例の対象とはなりません。

したがって、図のような庭先の一部譲渡は特例の対象にはなりません。

家屋のある敷地部分であれば特例の対象になります。

一つの敷地を分割して2 人の買主に売却した場合の3,000 万円特別控除の適用は?

居住用敷地を分割して売却

マイホームを売却しようと思います。敷地が広いため一括で購入する買主が見つかりません。2分割して、2人の買主に別々に売却するという話が出ています。この場合、居住用3,000万円特別控除は全体に適用できるでしょうか?

居住用財産の敷地を2つに分割して、一部は土地のみを譲渡し、残りは土地と家屋とを共に譲渡した場合、いわゆる庭先だけの譲渡は居住用財産の譲渡には該当しないものとして取り扱われます(参照)。

しかし、居住用財産の一部の譲渡であっても、その譲渡がその居住用財産の全部を譲渡する計画のもとに、その居住用財産の全部を譲渡するための一連の行為として行われたものであり、かつ、同一年中にその全部の譲渡が完了している場合には、その全部の譲渡について、居住用3,000万円特別控除の適用があります。

(注)2区画以上に分割して譲渡する場合、税務上は問題ないのですが、不動産業者と同等の分譲事業となるため、宅地建物取引業法の制約があります。

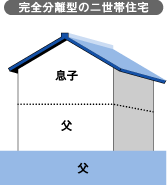

土地が単独所有、建物が二人の区分所有の場合

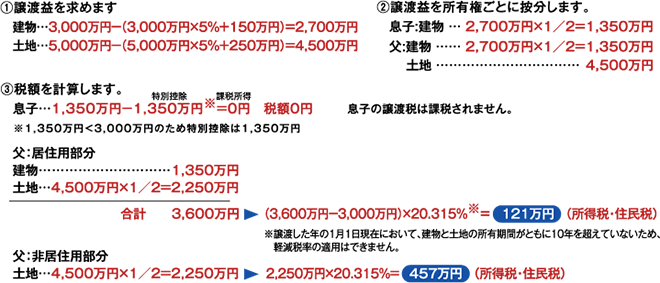

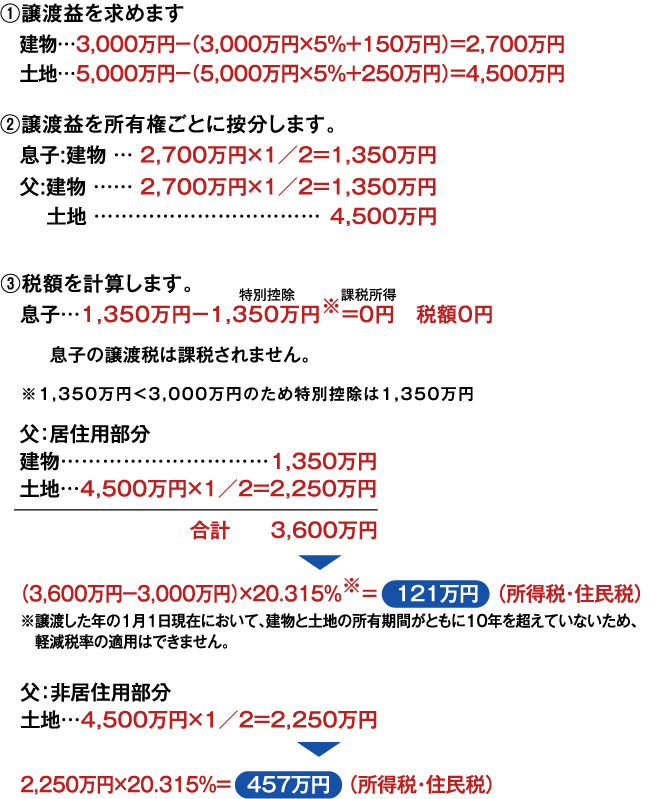

以前から父が所有していた土地(所有期間10年超)に2014年(平成26年)11月に完全分離型の二世帯住宅を建築し、父と息子で区分所有して居住しております。2020年(令和2年)2月に8,000万円で売却(建物対価3,000万円、土地対価5,000万円)しました。取得費については不明で計算します。

譲渡費用は400万円(建物譲渡費用150万円、土地譲渡費用250万円)です。税額はいくらになりますか。

| 条件整理 |

|

完全分離型の二世帯住宅で、土地が父の単独所有の場合、土地について父利用部分(全体の建物の床面積のうち、父所有分が占める割合)は居住用となりますが、息子利用部分(全体の建物の床面積のうち、息子所有分が占める割合)は、自己の居住用以外となり、居住用の特例の適用は受けられなくなります。

| 譲渡税額は | 息子…0円、 父…121万円 + 457万円 = 578万円 となります。 |

(注)税額計算は円単位で計算しますが、便宜上「1万円未満」を切捨てて計算しております。

Q49転勤により大学に通う子供だけを残して引越し、生活の拠点を移した場合など、親族のみが居住する物件を売却した場合、3,000万円特別控除の特例はうけられますか?

- A

- 所有者が居住の用に供さなくなった日から3年を経過する日の属する年の年末までに売却した場合はこちらのケーススタディ(参照)のとおりですが、それを超えて売却した場合は以下の要件をすべて満たした場合に特例をうけることができます。

-

- ①従来その家屋の所有者として居住していたこと。

- ②所有者が居住の用に供さなくなった日以後引き続き生計を一にする親族の居住の用に供している家屋であること。

- ③生計を一にする親族の居住の用に供さなくなった日から1年以内に譲渡すること。

- ④その家屋を居住の用に供さなくなった日以後において、他の居住用財産の譲渡所得について「3,000万円特別控除」「10年超所有軽減税率の特例」「特定居住用財産の買換え特例」の適用をうけていないこと。

- ⑤現在生活の拠点として利用している家屋が自己の所有する家屋でないこと。

(注)確定申告の際に譲渡者の戸籍の附票の写し、譲渡物件に居住していた生計を一にする親族の住民票、譲渡した家屋と現在生活の拠点として居住している家屋の全部事項証明書(登記簿謄本)の提出が必要となります。

2008年(平成20年)4月に2,800万円で購入したマンションを2020年(令和2年)5月に3,400万円で売却しました。譲渡費用は108万円、減価償却費は151万円でした。この売却と同時に自己資金2,000万円、ローン4,500万円で事業者でない個人の売主から6,500万円の中古マンションを購入しました。

3,000万円特別控除を選択すると住宅ローン控除は使えないそうですが、どちらを選択した方が有利ですか?

3,000万円特別控除を選択すると

① 譲渡益の計算

| 譲渡収入 | 取得価額 | 減価償却費 | 譲渡費用 | |||||

| 3,400万円 | − | {(2,800万円 | − | 151万円) | + | 108万円} | = | 643万円 |

② 課税譲渡所得と税額

| 特別控除 | 課税所得 | ||

| 643万円 − | 643万円※ | = 0円 | 税額 = 0円 |

※643万円<3,000万円のため特別控除は643万円

(注)税額計算は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しております。

住宅ローン控除を選択すると

① 課税譲渡所得と税額

643万円 × 20.315% = 130万円(所得税・住民税)

② 住宅ローン控除の控除額の計算

事業者でない個人から購入し、2020年(令和2年)に入居した場合は、住宅ローン控除を適用する上での年末のローン残高の上限は2,000万円※です。入居年から10年間の年末ローン残高が2,000万円以上であり、かつ毎年の年間の所得税額が20万円を超える方を前提とすると、10年間の住宅ローン控除適用による減税額は200万円となります。(参照)

※住宅の対価の額に含まれる消費税等の税率が8%又は10%でないため、4,000万円とはなりません。

住宅ローン控除 = ▲200万円(所得税)

③ ①と②を合計した税額は

| 納税 | 減税 | 減税 | ||

| 130万円 | + | (▲200万円) | = | ▲70万円 |

上記の事例では後者の方が有利になります。但し譲渡税は先払い、ローン控除の所得税は10年間で還付されます。

(注)税額計算は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しております。

Q503,000万円特別控除を適用すると配偶者控除及び配偶者特別控除が使えなくなる場合があると聞きましたが?

- A

- 所得控除のうち配偶者控除(配偶者の所得・年齢に応じ最高48万円の控除)及び配偶者特別控除(配偶者の所得に応じ最高38万円の控除)は、その人の合計所得が1,000万円以下であることが条件です。この合計所得は、3,000万円特別控除前の譲渡所得と他の所得の合計額で判定します。したがって、仮に居住用の3,000万円特別控除で納税額がなくても、3,000万円特別控除前の合計所得金額が1,000万円超になると配偶者控除及び配偶者特別控除の適用はありません。