譲渡所得の計算方法

空き家の3,000万円特別控除

(制度の概要)

相続により空き家になった不動産を相続人が売却し適用要件を満たした場合には、当該不動産を売却した際の譲渡所得から3,000万円を控除することができます。

(適用要件)

①適用期間の要件

相続日から起算して3年を経過する日の属する年の12月31日まで、かつ、特例の適用期間である2016年(平成28年)4月1日から2023年(令和5年)12月31日までに譲渡することが条件となります。

②相続した家屋の要件

- 相続開始の直前において被相続人が一人で居住していたものであること※

- 1981年(昭和56年)5月31日以前に建築された区分所有建築物以外の建物であること

- 相続時から売却時まで、事業、貸付、居住の用に供されていないこと

- 相続により土地及び家屋を取得すること

※2019年(平成31年)4月1日以降の譲渡については、下記2つの要件を満たした場合も被相続人が相続開始の直前に居住していたものとして認められます。

① 被相続人が介護保険法に規定する要介護・要支援認定を受け老人ホーム等に入所し、かつ、相続の開始の直前まで老人ホーム等に入所をしていたこと。

② 被相続人が老人ホーム等に入所をした時から相続の開始の直前まで、その家屋について、その者による一定の使用がなされ、かつ、事業の用、貸付けの用又はその者以外の者の

居住の用に供されていたことがないこと。

③譲渡する際の要件

- 譲渡対価の額の合計額が1億円以下(共有で譲渡する場合には合計額が1億円以下)であること

- 耐震リフォーム等により、譲渡時において耐震基準に適合することが証明された家屋の売却であること、又は相続人が家屋を取壊して売却すること

④他の特例との適用関係

- 自己居住用財産の3,000万円特別控除又は自己住居用財産の買換え特例のいずれかとの併用が可能(同一年中に空き家の3,000万円特別控除と自己居住用財産の3,000万円特別控除とを併用する場合には、2つの特例合わせて3,000万円が控除限度額となります)

- 住宅ローン控除との併用が可能

- 相続財産を譲渡した場合の相続税の取得費加算とは選択適用

Q59今回、空き家の3,000万円特別控除を受ける予定ですが、同一年度に自宅の売却も検討しております。

自宅を売却する場合、一定の要件を満たせば、自己の居住用の3,000万円特別控除を受けられると聞いたのですが、

二つの特例制度を併用することができるのでしょうか?

また、併用できる場合、限度額はいくらになるのでしょうか?

- A

同一年度に相続物件とマイホームを売却して二つの特例制度を併用することは可能です。但し、限度額は両者の限度額の合計6,000万円ではなく3,000万円になります。

Q60相続物件について空き家の3,000万円特別控除の適用を検討しておりますが、相続した際に相続税を支払っている場合に留意事項はございますか?

- A

相続税を支払った場合、相続の申告期限の翌日から3年以内に相続物件を譲渡すると相続税額のうち、一定金額を譲渡資産の取得費に加算できる特例制度があります。但し、空き家の3,000万円特別控除の特例との併用はできませんので、選択適用になります。

Q61空き家の3,000万円特別控除を受けるにあたって譲渡対価1億円以下の要件がありますが、売却物件が複数の相続人の共有物である場合、どのように判定しますか?また、売却物件が店舗兼住宅である場合、どのように判定しますか?

- A

「譲渡対価が1億円以下」の要件については、その共有持分を共に譲渡する場合は、共有者ごとの持分に応じた金額ではなく、売却物件の全体の譲渡対価で判定します。同様に、店舗兼住宅全体を売却した場合、譲渡対価のうち居住部分に対応する部分で判定するのではなく、店舗兼住宅全体の譲渡対価で判定することになります。

Q62昨年、1人暮らしをしていた親が亡くなりました。3人の子供が3分の1ずつ相続しましたが、相続後は空き家のままであり、誰も住む予定がなく、また、賃貸に出すノウハウも無いので、このたび売却することにしました。

空き家の3,000万円特別控除を使える場合、特別控除額はいくらになるのでしょうか?

- A

-

適用対象者ごとに空き家の3,000万円特別控除の適用が可能です。

3人合計で考えた場合、最大で3,000万円×3人=9,000万円相当の控除が可能です。

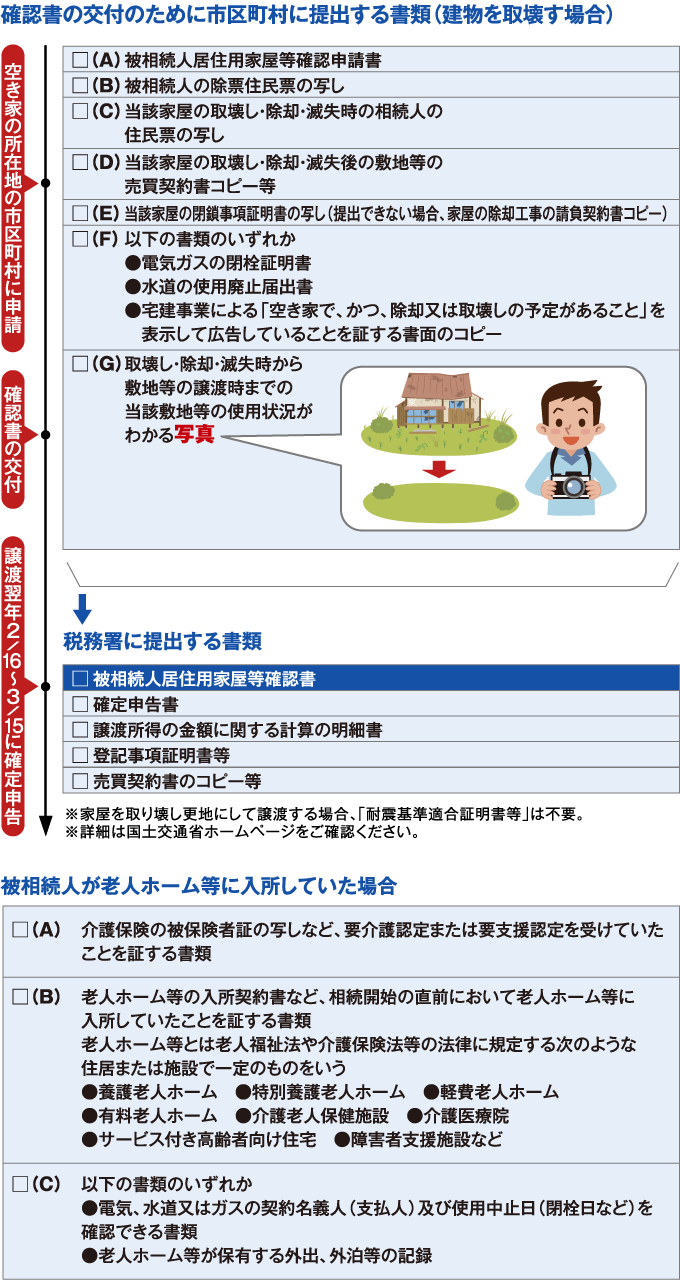

Q63空き家の3,000万円特別控除の適用を受けるための手続きは?

- A

2段階で申請します。まず空き家の所在する市区町村で空き家の確認書を発行してもらいます。その確認書を確定申告に添付して税務署に提出します。

Q64昨年、1人暮らしをしていた父が亡くなりました。一人息子である私が相続しましたが、使用する予定がないため、売却することにしました。敷地上には父が亡くなる直前まで暮らしていた自宅200㎡、店舗100㎡、倉庫100㎡(=全体で400㎡)が用途不可分の関係で建っています。全体で8,800万円で売却しました。

空き家の3,000万円控除を適用すると税額はどうなるでしょうか?

仲介手数料や測量費などの譲渡費用の合計額は360万円です。

- A

被相続人の居住部分のみ特別控除の適用が可能です。

売却額 5%概算取得費 譲渡費用 譲渡所得 8,800万円 - 440万円 - 360万円 = 8,000万円 -

自宅:8,000万円×自宅200㎡/全体400㎡=4,000万円

4,000万円 - 特別控除3,000万円 = 1,000万円 譲渡所得 税率 所得税・復興税・住民税 1,000万円 × 20.315% = 203万円 ※空き家売却の場合、10年超所有したマイホームを売却した際の軽減税率14.21%の適用はありません。

-

店舗:8,000万円×店舗100㎡/全体400㎡=2,000万円

譲渡所得 税率 所得税・復興税・住民税 2,000万円 × 20.315% = 406万円 -

倉庫:8,000万円×倉庫100㎡/全体400㎡=2,000万円

譲渡所得 税率 所得税・復興税・住民税 2,000万円 × 20.315% = 406万円 ※万円未満は切り捨てて表示しています。

Q65母が亡くなり、長男が相続により被相続人の居住用家屋を取得しました。母が亡くなる前の父の相続の際に、すでに2分の1を相続により取得しています。

- A

母から相続した2分の1のみが空き家の3,000万円控除の対象です。

以前より家屋・敷地の一部を所有している場合

Q66老人ホームに入った後に相続が発生した場合、相続税の小規模宅地の評価減の特例はどのような条件で適用を受けることができますか。

- A

以下特例を受けるための要件(1)及び(2)を満たした場合には小規模宅地の評価減の特例を適用することができます。

※2018年(平成30年)4月1日以降の相続からは、次の相続人は適用できません。

①相続開始前3年以内に、その相続人の3親等内の親族又はその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある

②相続開始時において、相続人の住んでいる家屋を過去に所有していたことがある

Q67私は老人ホームを利用しているのですが、相続開始前に自宅を売却した場合と、相続開始後に相続人等が売却した場合にそれぞれ受けられる特例はありますか。

- A

下記の特例が考えられます。

(◎・・・通常の3,000万円特別控除の適用、●・・・空き家の3,000万円特別控除の適用)

-

①相続開始前に売却した場合

自宅 ◎ 老人

ホーム

利用生活の本拠

は自宅◎ 生活の本拠

として利用入所してから3年を経過する日の年末までに譲渡した場合 ◎ 入所してから3年を経過する日の年末を超えて譲渡した場合 × -

②相続開始後に売却した場合

被相続人の

自宅相続等で

取得した

同居親族

あり相続等で

取得した

同居親族

が売却◎ 被相続人

一人暮らし相続等で取得した相続人が売却 空き家の3,000万円特別控除の要件満たす場合 ● 空き家の3,000万円特別控除の要件満たさない場合 × 被相続人が

老人

ホームを

利用していた生活の本拠

は自宅空き家の3,000万円特別控除の要件満たす場合 ● 生活の本拠

は老人ホーム×(2019年[平成31年]4月1日以降から●) ※上記は使える可能性のある特例の目安であり、詳細はそれぞれの特例をご確認下さい。