賃貸マンション・アパートを賃貸しているときの税金

不動産を賃貸している場合には、その賃貸料収入は不動産所得として所得税の課税対象となります。その年の所得税額は、不動産所得に給与所得など他の所得を合算して総合課税されます。また所得税の他、住民税が課税されます。

不動産所得の計算方法

不動産所得の金額 = ①収入金額 − ②必要経費

① 収入金額とは

不動産所得の収入金額とは、賃貸借の契約などによってその年の1月1日から12月31日までの間に収入すべき金額として確定した家賃、地代、権利金などの金額です。つまり12月31日現在その年の家賃が未収でも収入金額に含めなければいけません。

収入金額に含まれるもの

- 家賃・地代

- 権利金

- 更新料

- 礼金

- 共益費などの名目で受け取る電気代、水道代や掃除代など

- 敷金・保証金のうち、返還を要しないもの(退去時に返還する分は収入金額に含まれません)

② 必要経費とは

不動産賃貸に伴って発生した事業上の支出のうち一定のものは必要経費として収入金額から差し引くことができます。

■不動産賃貸に伴って発生する支出の区分

必要経費として認められるもの

- 土地・建物に係る固定資産税・都市計画税

- 事業税

- 消費税(税込経理による場合に限ります)

- 収入印紙代

- 修繕費(資本的支出に該当するものを除きます)

- 損害保険料(掛け捨てのもので、その年分のみ)

- 不動産会社への管理手数料

- 管理組合への管理費

- 入居者募集のための広告宣伝費

- 税理士・弁護士への報酬で不動産賃貸にかかるもの

- 減価償却費

- 立退料

- 共用部分の水道光熱費

- 土地の購入・建物の建築の借入金金利(事業開始後に支払った部分)

- その他雑費(掃除、消耗品代等)

必要経費として認められないもの

- 借入金の元本返済部分

- 事業に関連しない支出(自宅に係る経費等)

- 住民税

- 所得税

Q70不動産の取得価額と必要経費の区分は?

- A

- 賃貸物件を購入した際、本体価格のほかにさまざまな支出が伴います。その支出はその年度での必要経費としてよいものと、不動産の取得価額に含めるべきものがあります。購入時に支払う仲介手数料など土地と建物双方に係る支出は、それぞれに配分します。

そのうち建物の取得価額に含めるべき支出については、毎年の減価償却により必要経費となります。 -

必要経費としてよいもの

- 不動産取得税

- 登録免許税・登記費用

- 収入印紙代

- 建築完成披露のための支出

取得価額に含めるべきもの【土地】

- 土地の購入金額

- 土地上の取り壊した建物代金及び取り壊し費用

- 整地・埋め立て・地盛り・下水道・よう壁工事費等

【土地・建物に配分】

- 購入のための仲介手数料

- 土地の購入・建物の建築の借入金金利(借入日から使用開始までの期間に対応する利息)

- 土地・建物の固定資産税・都市計画税の精算金

【建物】

- 建物の建築費又は購入代金(工事代金・設計料・建築確認申請料など)

- 設計変更費用

- 増改築リフォーム費用

【建物付属設備】

- エアコン給湯設備等の建物付属設備

給与所得者の年末調整と確定申告

給与所得者は他に収入がなければ、年末調整でその年の税額は確定します。不動産賃貸の所得については会社で年末調整はしてくれません。会社は従業員に毎月給料を支払う際に、その給料に見合う所得税を源泉徴収して税務署に納付しています。会社が行う年末調整とは、自分たちが支払っている給料のみがそのサラリーマンの収入であると考えて、年間に納めるべき所得税を計算するものです。その結果、その年の最後の給料を支払う際に、源泉徴収しすぎた所得税については還付し、または源泉徴収不足だった所得税については不足分を徴収する形で調整します。つまり、その給与所得者が給料の他に不動産賃貸の所得などがあっても、会社で年末調整することはありません。給料以外に不動産賃貸の所得等がある人は別途自分で確定申告をしなければなりません。不動産所得も給与取得と併せて確定申告することによって、はじめてその年の所得と所得税額が確定します。

所得税の計算

不動産を賃貸したことにより、不動産所得がある場合、その所得は所得税の対象となります。

その年の所得税額は、不動産所得と他の所得(給与所得等)を合算して算出します。

① 税額計算

所得税額 ={総所得金額(不動産所得 + 給与所得※1等その他の所得金額)

− 各種所得控除額※2}× 税率※3 − 控除額※3 − 各種税額控除※4 − 源泉徴収税額

※1 給与所得とは、「給与所得の源泉徴収票」では「給与所得控除後の金額」を指します。

※2 所得控除とは、配偶者や扶養親族がいるかどうかなどの個人的な事情を税負担のうえで考慮するため、所得金額から控除するものです。(例:配偶者控除、扶養控除等)所得控除額の合計額は、「給与所得の源泉徴収票」の「所得控除の額の合計額」で確認できます。

※3 税率および控除額はこちら。

※4 住宅ローン控除・配当控除などがあります。

② 確定申告と納税の仕方

※確定申告期限(3/15)までに「振替納税依頼書」を提出した場合には、指定の金融機関からの口座振替により納税することができます。この場合に、納税は4月20日前後(毎年異なります)に口座から引き落とされることになります。

住民税の計算

住民税は、所得税の確定申告書を税務署に提出すると、自動的に市町村に住民税の申告書を提出したことになります。自分で住民税の申告をする必要はありません。住民税の納税の方法は特別徴収(給料から源泉徴収される方法)と普通徴収(納付書で自分で納付する方法)の2つの方法があります。普通徴収の場合は、一括で納税することも可能ですが、年4回(6月、8月、10月、翌年1月)に分けて納税することも可能です。給与所得以外の所得に対する住民税については、普通徴収により納付することも選択できます。

居住用家屋を転勤により賃貸に供した場合の減価償却費の計算方法

居住用家屋を転勤により賃貸に供した場合の減価償却費の計算方法を教えて下さい。

前提

●2008年(平成20年)3月20日に新築マンション(鉄筋コンクリート造)を購入し、居住の用に供していた。

●建物取得価額 2,000万円

●転勤が決まり、2019年(令和元年)7月1日より賃貸の用に供した。

① 2008年(平成20年)3月20日~2019年(令和元年)6月30日までの減価償却(居住期間)

20,000,000円 × 0.9 × 0.015(非事業用償却率) × 11年※1 = 2,970,000円

② 賃貸の用に供された日における減価償却資産の未償却残高

20,000,000円 - 2,970,000円 = 17,030,000円

③ 2019年(令和元年)分の減価償却費の計算※2

20,000,000円 × 0.022(非事業用償却率) × 6月/12月 = 220,000円

④ 2019年(令和元年)12月31日の未償却残高

17,030,000円 - 220,000円 = 16,810,000円

※1 1年未満の端数があるときは、6月以上の端数は1年とし、6月に満たない端数は切り捨てます。

※2 事業用資産は2007年(平成19年)3月31日以前取得の場合は0.9を乗じて計算する。2007年(平成19年)4月1日以後取得の場合は0.9を乗じない。

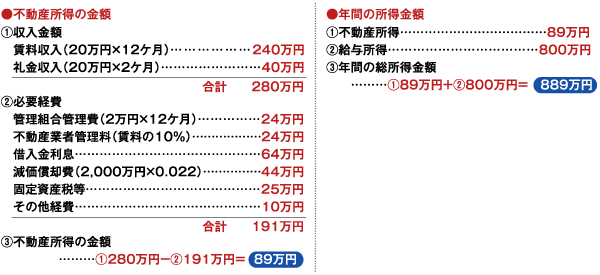

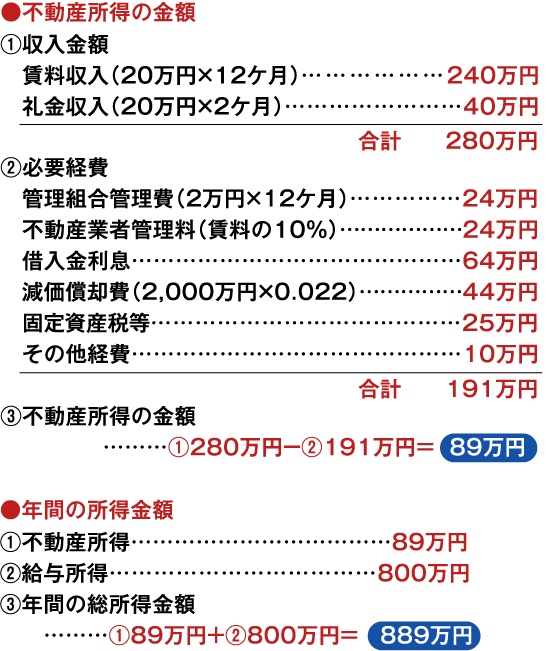

Aさんは、2020年(令和2年)1月に賃貸用マンション1室を購入し、賃貸しています。収入と必要経費は以下のようになります。

- 購入金額……5,000万円 (土地 3,000万円、建物 2,000万円とする)

- 借入金………2,000万円 (借入金利息年64万円)

- 賃料は、月額20万円

- 敷金・礼金2か月分を受け入れている(敷金は退去時に返還する)

- 管理組合管理費は、月額2万円

- 不動産業者に対する管理料は、月額賃料の10%(2万円)

- 固定資産税・登記費用に25万円かかっている

- そのほか経費が10万円かかっている

Q.1

上記の場合、不動産所得の金額はいくらになりますか?また、Aさんは、不動産所得の他に給与所得が800万円あります。

Aさんの2020年(令和2年)分の所得金額はいくらになりますか?

Q.2

Aさんは、上記賃貸用マンション購入の他に、2018年(平成30年)に自宅を購入し、住宅ローン控除の適用を受けています。

以下の条件の場合、2020年(令和2年)分としてAさんが納めるべき所得税額はいくらになりますか?

- Aさんの所得控除額は100万円

- Aさんの2020年(令和2年)末の(自宅)ローン残高は1,000万円

- Aさんの給与所得に対する源泉徴収税額は97万円

① 課税所得金額………889万円 − 100万円 = 789万円

② 所得税額……………① 789万円 × 23% − 63.6万円 = 117万円

③ 住宅ローン控除額…1,000万円 × 1% = 10万円

④ 差引所得税額………② 117万円 − ③ 10万円 = 107万円

⑤ 源泉徴収税額………97万円

⑥ 納付税額……④ 107万円 − ⑤ 97万円 = 10万円10万円の納税となります

(注1)税額計算は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しております。

(注2)2007年(平成19年)3月31日以前に取得した事業用の資産については減価償却費の算出式が異なります。

(注3)復興特別所得税を除きます。

減価償却資産耐用年数表

| 建物 | 構造・用途 | 細目 | 耐用年数 | ||

| 鉄骨鉄筋コンクリート造 鉄筋コンクリート造のもの |

事務所用のもの | 50 | |||

| 住宅用のもの | 47 | ||||

| 飲食店用のもの | 延面積のうちに占める木造内装部分面積が3割を超えるもの | 34 | |||

| その他のもの | 41 | ||||

| 店舗用のもの | 39 | ||||

| 車庫用のもの | 38 | ||||

| 金属造のもの | 事務所用のもの | 骨格材の肉厚が | 4mmを超えるもの | 38 | |

| 3mmを超え、4mm以下のもの | 30 | ||||

| 3mm以下のもの | 22 | ||||

| 店舗用・住宅用のもの | 骨格材の肉厚が | 4mmを超えるもの | 34 | ||

| 3mmを超え、4mm以下のもの | 27 | ||||

| 3mm以下のもの | 19 | ||||

| 飲食店用・車庫用のもの | 骨格材の肉厚が | 4mmを超えるもの | 31 | ||

| 3mmを超え、4mm以下のもの | 25 | ||||

| 3mm以下のもの | 19 | ||||

| 木造のもの | 事務所用のもの | 24 | |||

| 店舗用・住宅用のもの | 22 | ||||

| 飲食店用のもの | 20 | ||||

| 車庫用のもの | 17 | ||||

| 建物付属設備 | 店用簡易装備 | 3 | |||

| 冷暖房設備 | 冷凍庫の出力が22キロワット以下のもの | 13 | |||

| 電気設備(照明設備を含む) | 蓄電池電源設備以外のもの | 15 | |||

| 給排水・衛生設備、ガス設備 | 15 | ||||

※構造・用途・細目の区分・耐用年数は2017年(平成29年)3月31日現在の法令に基づくものです。

減価償却資産の償却率表

■定額法

| 耐用年数 | 償却率 |

| 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 |

0.500 0.334 0.250 0.200 0.167 0.143 0.125 0.112 0.100 0.091 0.084 0.077 0.072 0.067 0.063 0.059 0.056 0.053 0.050 0.048 0.046 0.044 0.042 0.040 |

| 耐用年数 | 償却率 |

| 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 |

0.039 0.038 0.036 0.035 0.034 0.033 0.032 0.031 0.030 0.029 0.028 0.028 0.027 0.026 0.025 0.025 0.024 0.024 0.023 0.023 0.022 0.022 0.021 0.021 0.020 |

■定率法

| 耐用年数 | 償却率 |

| 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 |

1.000 0.667 0.500 0.400 0.333 0.286 0.250 0.222 0.200 0.182 0.167 0.154 0.143 0.133 0.125 0.118 0.111 0.105 0.100 0.095 0.091 0.087 0.083 0.080 |

| 耐用年数 | 償却率 |

| 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 |

0.077 0.074 0.071 0.069 0.067 0.065 0.063 0.061 0.059 0.057 0.056 0.054 0.053 0.051 0.050 0.049 0.048 0.047 0.045 0.044 0.043 0.043 0.042 0.041 0.040 |

(注)2012年(平成24年)3月31日以前に取得した資産については耐用年数・償却率が異なります。

中古資産を取得した場合の取扱い(簡便法※)

法定耐用年数を全部経過したもの(法定耐用年数) × 20/100

法定耐用年数の一部を経過したもの(法定耐用年数 - 経過年数) + 経過年数 × 20/100

(注)1年未満の端数は切り捨て、上記の計算による年数が2年未満のときは2年とします。

※2021年(令和3年)以後は、個人が国外中古建物を賃貸し不動産所得を有する場合に、その年分の不動産所得の金額の計算上損失が生じたときは、その国外中古建物の減価償却費に相当する金額で耐用年数につき簡便法により計算したものは生じなかったものと見なされます。