譲渡所得の計算方法

3,000万円特別控除と居住用財産の買換え特例の比較

所有期間が10年超の場合

マイホームの譲渡所得が3,000万円以下である場合は3,000万円特別控除の適用で税金は発生しません。3,000万円を超えたときは買換え資産の価格により、「3,000万円特別控除」+「10年超所有軽減税率の特例」又は「特定居住用財産の買換え特例」の有利不利を比較する必要があります。

| ケース 1 |

「3,000万円特別控除」+「10年超所有軽減税率の特例」 |

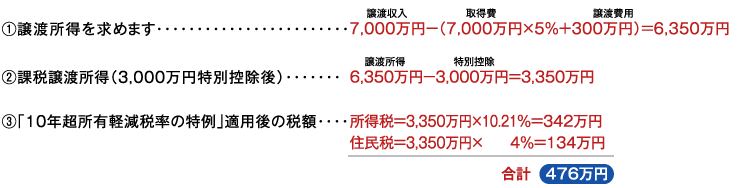

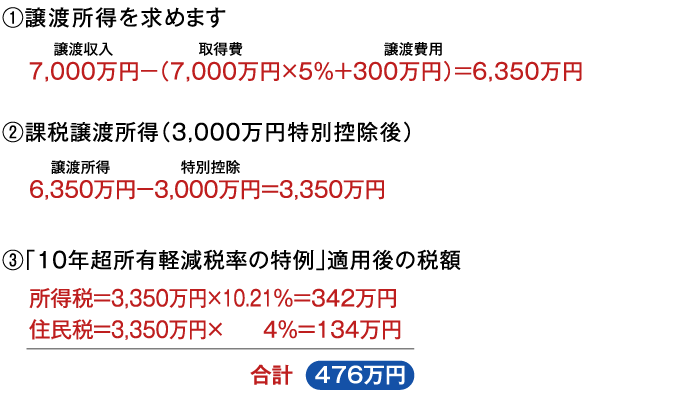

親からの相続により取得した自宅(取得費不明、10年超所有)を2020年(令和2年)4月に7,000万円で譲渡しました。譲渡費用は300万円でした。

「3,000万円特別控除」+「10年超所有軽減税率の特例」の適用要件を満たしている場合の税金はいくらですか。

| ケース 2 |

「特定居住用財産の買換え特例」+「長期譲渡所得の税率」 |

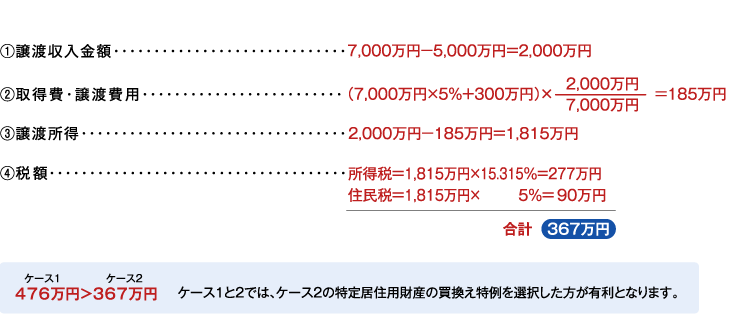

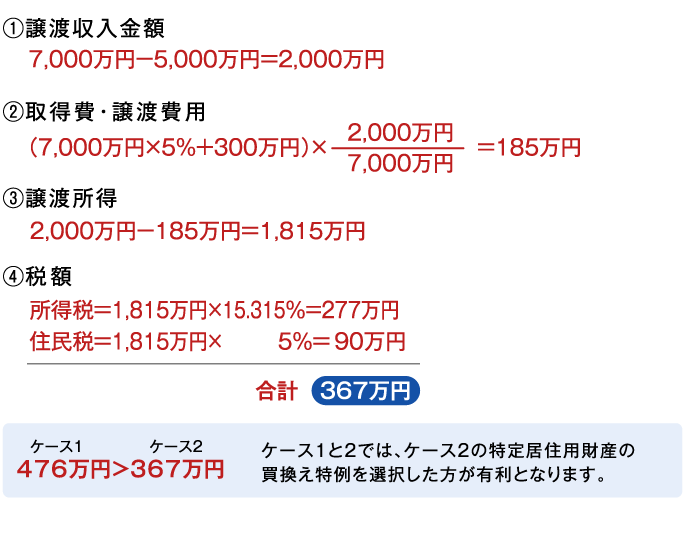

上記ケース1と同じ条件で譲渡をし、5,000万円の物件(取得費用を含む)に買換えた場合、特定居住用財産の買換え特例の適用を受けると税金はどうなりますか?

「譲渡代金>買換え代金」の場合には、その差額について長期譲渡所得の税率で課税されます。

(注)税額計算は円単位で計算しますが、便宜上「1万円未満」を切り捨てて計算しております。

店舗兼住宅の場合の居住用の買換え・事業用の買換え

店舗兼住宅とその敷地を一括で譲渡して、その譲渡代金全額を使って店舗兼住宅とその敷地を取得します。この時、特定居住用財産の買換え特例の適用を考えています。店舗兼住宅の場合の買換え資産の居住の用に供する部分の床面積が50㎡以上であること又は敷地の用に供する土地の面積が500㎡以下であることの判定はどのようにするのですか。

買換え資産の家屋については、居住用部分の床面積が50㎡以上の面積基準を判断します。また土地については、買換え資産の土地全体の面積により判定します。居住用部分、店舗部分は原則として面積の比により判定することになっております。なお、譲渡した不動産の事業用部分については、特定事業用資産の買換え特例の適用を受けることが可能なケースもあります。

(注)買換え資産につき280㎡までの家屋の床面積の制限の上限がありましたが、2007年(平成19年)4月1日以降にマイホームを譲渡する分については撤廃されました。