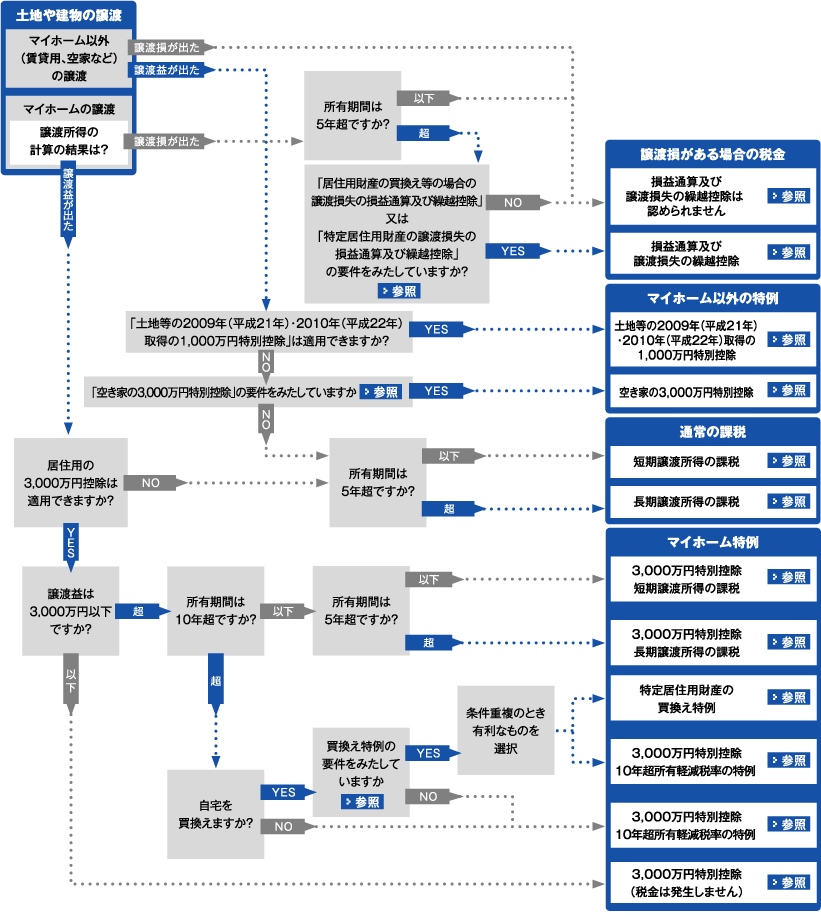

譲渡所得の計算方法

土地や建物を売ったときの税金に関するフローチャート

土地や建物を売却した場合の特例適用の可否について以下のフローチャートをご参照下さい。

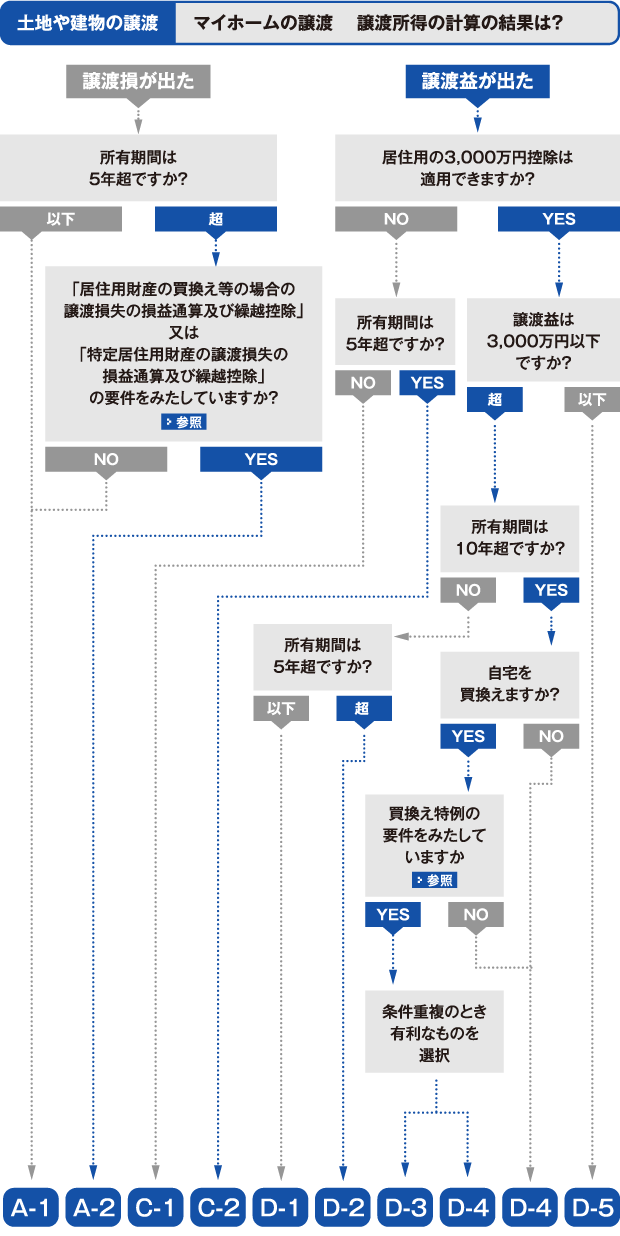

なお10年を超えて所有する自宅を買い換えずに譲渡する場合、「3,000万円特別控除の特例」と「10年超所有軽減税率の特例」は重複適用することができます。

また買換えをして譲渡をした場合には上記の2つの特例を適用するか、又は買換えの特例を適用するかの選択ができます。(参照)

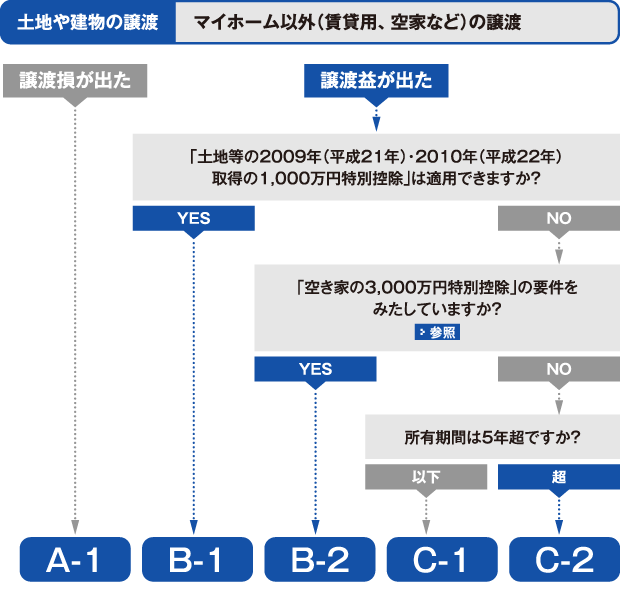

A-1

譲渡損がある場合の税金

損益通算及び譲渡損失の繰越控除は 認められません(参照)

A-2

譲渡損がある場合の税金

損益通算及び譲渡損失の繰越控除(参照)

B-1

マイホーム以外の特例

土地等の2009年(平成21年)・2010年(平成22年)取得の1,000万円特別控除(参照)

B-2

マイホーム以外の特例

空き家の3,000万円特別控除(参照)

C-1

通常の課税

短期譲渡所得の課税(参照)

C-2

通常の課税

長期譲渡所得の課税(参照)

D-1

マイホーム特例

3,000万円特別控除短期譲渡所得の課税(参照)

D-2

マイホーム特例

3,000万円特別控除長期譲渡所得の課税(参照)

D-3

マイホーム特例

特定居住用財産の買換え特例(参照)

D-4

マイホーム特例

3,000万円特別控除10年超所有軽減税率の特例(参照)

D-5

マイホーム特例

3,000万円特別控除(税金は発生しません)(参照)

【監修】▸ 東京シティ税理士事務所