- ケース別の税金

- お役立ち情報

- 税金のQ&A ケーススタディ 各種資料 税金の手引きデジタルブックはこちら

買換え・交換の特例

04買換え・交換とは

範 囲

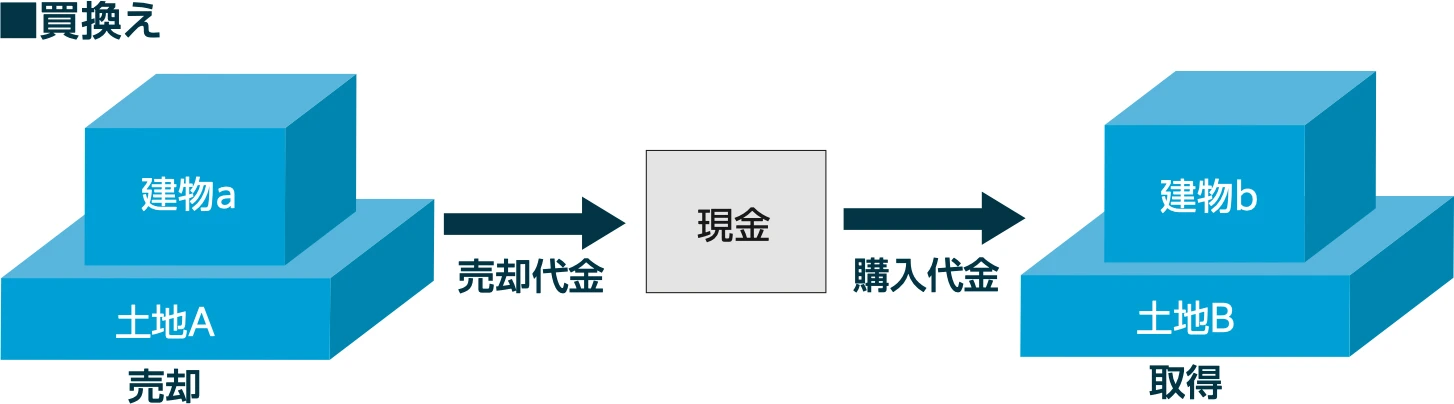

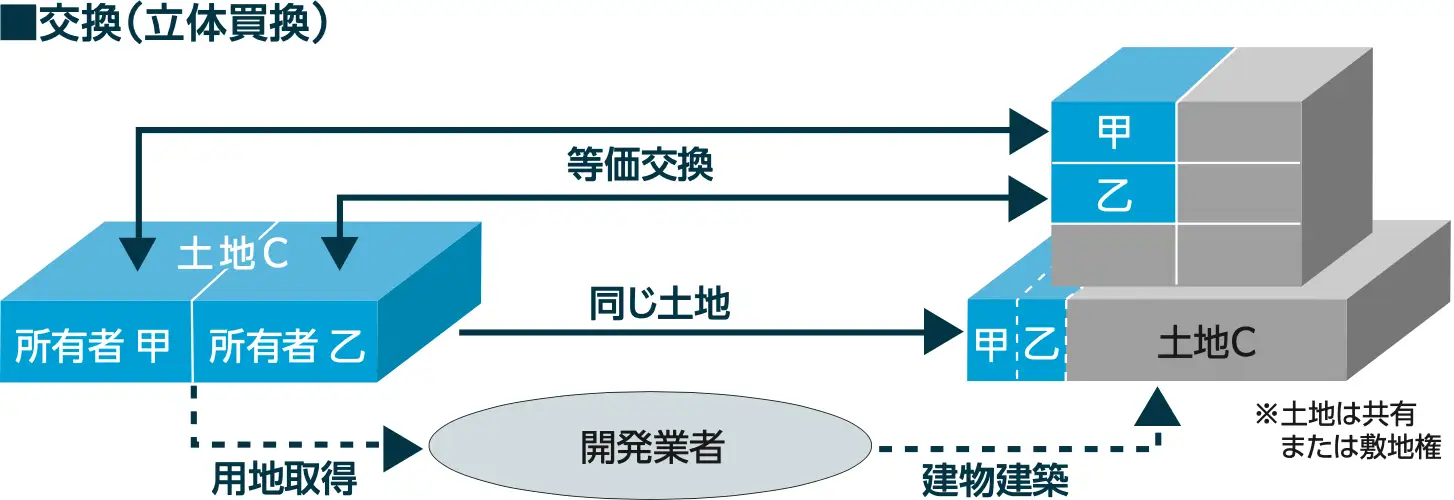

土地・建物等の譲渡による譲渡所得の課税対象となる取引には、一般的な土地・建物等の売却のほかに、買換えや交換といった取引も含まれます。

税金の手引き

デジタルブックはこちら

デジタルブックはこちら

※当サイトの内容は、2026年(令和8年)4月1日に施行されている

- 企画・発行

-

三井不動産リアルティ株式会社

東京都港区霞が関 3-2-5 霞が関ビルディング

https://www.mf-realty.jp/

- 監修

-

東京シティ税理士事務所

税理士 山端 康幸

https://www.tokyocity.co.jp/