- ケース別の税金

- お役立ち情報

- 税金のQ&A ケーススタディ 各種資料 税金の手引きデジタルブックはこちら

買換え・交換の特例

03中高層耐火建築物等の建設のための買換えの場合の課税の特例(いわゆる立体買換)

適用要件

- 土地等又は建物等で一定のものを譲渡すること

- 譲渡した年の12月31日までに一定の資産を取得すること(原則)

- 買換取得資産を取得の日から1年以内に事業の用又は居住の用に供すること又は供する見込みであること

〈留意点〉

- 譲渡資産には、棚卸資産等は含まれない

- 譲渡資産は、事業の用又は居住の用に供されていたかどうかを問わない

- 事業の用には事業と称するには至らない不動産の貸付けが含まれる

- 事業の用には生計一の親族の事業の用も含まれる

- 居住の用には親族の居住の用も含まれる

譲渡資産と買換資産の範囲

| 譲渡資産 | 買換資産 | |

| 二号 | 三大都市圏の既成市街地等内にある土地等・建物等 (地上3階以上の中高層建築耐火共同住宅の建築をする事業の用に供するための譲渡) |

左記の土地等の上に建築された中高層耐火共同住宅及びその敷地の用に供されている土地等 |

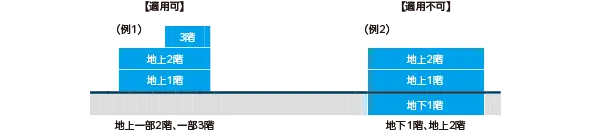

〈地上3階建以上の中高層耐火構造の建物であること〉

譲渡所得の金額の計算

A:譲渡収入金額

B:譲渡資産の取得費・譲渡費用の額

C:買換資産の取得価額

D:課税譲渡所得金額

E:買換資産に引き継がれる取得価額

買換資産の取得時期

税金の手引き

デジタルブックはこちら

デジタルブックはこちら

※当サイトの内容は、2026年(令和8年)4月1日に施行されている

- 企画・発行

-

三井不動産リアルティ株式会社

東京都港区霞が関 3-2-5 霞が関ビルディング

https://www.mf-realty.jp/

- 監修

-

東京シティ税理士事務所

税理士 山端 康幸

https://www.tokyocity.co.jp/